Proponujemy rozważenie niuansów obliczania i potrącania podatku dochodowego od osób fizycznych w programie 1C 8.3. Oraz jak prawidłowo przygotować się do zgłoszenia na formularzach 2-NDFL i 6-NDFL.

Ważnym punktem jest ustawienie w 1C „Rejestracja w organie podatkowym”, który jest odpowiedzialny za przesyłanie raportów do służby podatkowej. Przejdź do zakładki menu „Główne” i wybierz „Organizacje”.

Wchodzimy do naszej organizacji, klikamy „Więcej” i z rozwijanej listy wybieramy pozycję „Rejestracja w urzędzie skarbowym”:

Kolejnym ważnym ustawieniem jest „Ustawienia wynagrodzeń” w sekcji „Wynagrodzenia i personel”.

Przejdź do sekcji „Ustawienia ogólne” i wskaż w pozycji „Prowadzona jest dokumentacja płac i personelu” - „W tym programie”, aby dostępne były odpowiednie sekcje.

Tutaj przechodzimy do zakładki „Podatek dochodowy od osób fizycznych”, w której wskazujemy tryb stosowania standardowych odliczeń „Narastająco w okresie podatkowym”:

Taryfa składek ubezpieczeniowych – „Organizacje korzystające z SOS, z wyłączeniem producentów rolnych”.

Stawka składki wypadkowej – należy podać stawkę procentową.

Wszystkie dokonywane rozliczenia międzyokresowe oparte są na kodzie dochodu osób fizycznych, który można przeglądać we wbudowanym katalogu „Rodzaje podatku dochodowego od osób fizycznych”.

Ten podręcznik można dostosować; w tym celu wróć do „Ustawień wynagrodzeń”, rozwiń sekcję „Klasyfikatory” i kliknij link „Podatek dochodowy od osób fizycznych”:

Następnie otwiera się okno „Parametry obliczania podatku dochodowego od osób fizycznych” i przechodzimy do żądanej zakładki „Rodzaje podatku dochodowego od osób fizycznych”:

Aby skonfigurować opodatkowanie podatku dochodowego od osób fizycznych w oparciu o rozliczenia międzyokresowe i odliczenia, w oknie „Ustawienia wynagrodzeń” rozwiń sekcję „Naliczanie wynagrodzenia”:

Aby rozpocząć rozliczanie wynagrodzeń i podatku dochodowego od osób fizycznych, wystarczą ustalone parametry. Ale nie zapomnij zaktualizować konfiguracji do bieżącej.

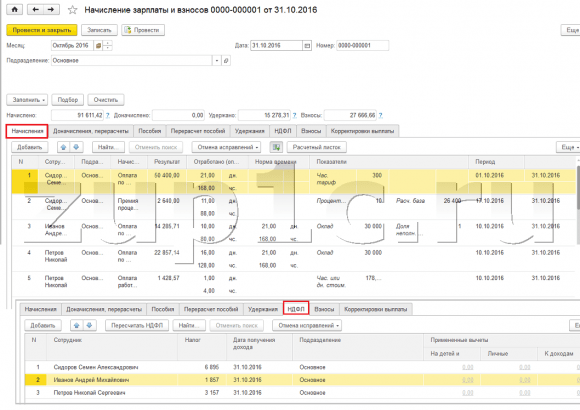

Podatek dochodowy od osób fizycznych naliczany jest i obliczany od każdego faktycznego dochodu uzyskanego miesięcznie na koniec okresu sprawozdawczego (miesiąca) zgodnie z dokumentami „Wynagrodzenie”, „Urlop”, „Zwolnienie chorobowe” i inne. Spójrzmy na dokument „Lista płac”.

Kwoty podatku dla każdego pracownika zostaną odzwierciedlone w zakładce „Podatek dochodowy od osób fizycznych”:

Te same informacje można zobaczyć w transakcjach:

Na podstawie dokumentu tworzony jest wpis w rejestrze „Rozliczanie dochodów dla celów obliczenia podatku dochodowego od osób fizycznych” i wypełniane są formularze sprawozdawcze:

Polecenie gotówkowe wydatków w celu wydania gotówkowego DS;

Datą zaksięgowania dokumentu będzie data poboru podatku.

Zwróćmy uwagę na dokument „Operacja księgowania podatków osobistych”. Służy do naliczania podatku dochodowego od osób fizycznych od dywidend, wynagrodzeń urlopowych i innych świadczeń majątkowych. Aby utworzyć dokument, należy przejść do zakładki „Wynagrodzenia i kadry”, sekcji „Podatek dochodowy od osób fizycznych” i kliknąć link „Wszystkie dokumenty dotyczące podatku dochodowego od osób fizycznych”.

Wchodzimy do magazynu. Aby utworzyć nowy dokument, kliknij „Utwórz” i wybierz żądaną opcję z rozwijanej listy:

Wpis do rejestru „Rozliczenia podatników z budżetem podatku dochodowego od osób fizycznych” stanowi niemal każdy dokument mający wpływ na podatek dochodowy od osób fizycznych.

Spójrzmy na przykład dokumentu „Odpis z rachunku bieżącego”. Przejdźmy do zakładki „Wynagrodzenia i kadry” i otwórzmy pozycję „Wyciągi bankowe”:

Stwórzmy ten dokument. I na tej podstawie odpiszemy z konta:

Jak również ruchy pomiędzy rejestrami.

UWAGA: podobny artykuł na temat 1C ZUP 2.5 -

Witam drodzy odwiedzający witrynę. Dziś w następnym artykule porozmawiamy o tym, jak w programie 1C 8.3 ZUP 3.1 Zorganizowano proces rozliczania poszczególnych rodzajów podatku dochodowego od osób fizycznych:

- Obliczony podatek dochodowy od osób fizycznych

- Pobrany podatek dochodowy od osób fizycznych

- Wymieniony podatek dochodowy od osób fizycznych

Przyjrzymy się szczegółowo, jakie dokumenty tego rodzaju podatek dochodowy od osób fizycznych są uwzględniane i w jakich rejestrach są odzwierciedlone. Spójrzmy na konkretny przykład rejestracji w programie prawo pracownika do standardowej ulgi podatkowej i w jaki sposób będzie on uwzględniany przy obliczaniu podatku dochodowego od osób fizycznych. Rozważmy inne ustawienia, które należy wziąć pod uwagę, aby poprawnie obliczyć podatek dochodowy od osób fizycznych w programie 1C ZUP, wydanie 3.

✅

✅

Najpierw porozmawiamy obliczony podatek dochodowy od osób fizycznych. W programie ZUP 3.0 (3.1) ten podatek dochodowy od osób fizycznych naliczany jest w dokumentach „Naliczanie wynagrodzeń i składek”, a także w różnych dokumentach międzykontowych, takich jak „Urlop”, „Podróż służbowa”, „Zwolnienie lekarskie ”, „Premie”, „Jednorazowe rozliczenia międzyokresowe” i w niektórych innych. Najpierw porozmawiajmy o tym, jak to jest obliczane Podatek dochodowy od osób fizycznych w dokumentach międzypłatowych. Dzisiejszy materiał przeanalizuję na podstawie bazy informacji, którą stworzyliśmy w wyniku poprzednich publikacji, w których mówiłem i.

Spójrzmy na dokument międzykontowy „Zwolnienie chorobowe” dla pracownika A.M. na październik. Dokument ten jest dokumentem księgowym personelu i po jego wypełnieniu program automatycznie oblicza średnie zarobki pracownika za dwa lata kalendarzowe poprzedzające rok czasowej niezdolności do pracy. Tutaj zwolnienie chorobowe jest całkowicie obliczane na podstawie średnich zarobków i obliczony z podatku dochodowego od osób fizycznych. Możesz zobaczyć szczegóły naliczenia tego podatku, klikając przycisk z wizerunkiem zielonego ołówka.

W oknie, które się otworzy „Więcej szczegółów na temat obliczania podatku dochodowego od osób fizycznych” zobaczymy kwotę naliczonego podatku, data otrzymania dochodu, od którego jest naliczany, ewentualne potrącenia standardowe i majątkowe, jeżeli są one rejestrowane na pracownika. W naszym przykładzie Iwanow A.M. Obecnie nie obowiązują żadne ulgi w podatku dochodowym od osób fizycznych. Podatek dochodowy od osób fizycznych został naliczony prawidłowo – 252 ruble, co stanowi 13% kwoty dochodu wynoszącej 1935,49 rubli.

Szczególną uwagę chciałbym zwrócić na rekwizyty "termin płatności" w dokumencie „Zwolnienie lekarskie”. Faktem jest, że bardzo ważne jest prawidłowe wskazanie tej daty w dokumentach międzypłatowych. Dla dochodów, dla których kod dochodu NIE jest równy kodowi 2000 lub 2530 (a dla dochodu szpitala kodowi dochodu 2300), jest to zgodnie "termin płatności" określony „data otrzymania dochodu”, przy czym data ta określa, do którego miesiąca okresu rozliczeniowego zostanie przypisany dochód i naliczony od niego podatek dochodowy od osób fizycznych.

W dokumencie „Zwolnienie lekarskie” wskazana jest data wypłaty 05.11 (płatność z wynagrodzeniem) i na tej podstawie była wypełniana automatycznie data otrzymania dochodu Również 05.11 , czyli to, co faktycznie widzimy w oknie „Więcej szczegółów o obliczaniu podatku dochodowego od osób fizycznych”. W związku z tym będziemy mieli miesiąc okresu rozliczeniowego dla celów rozliczenia podatku dochodowego od osób fizycznych Listopad. Gdzie możemy zobaczyć ten okres? Na przykład, jeśli według pracownika Iwanowa A.M. wygeneruj „Zaświadczenie o dochodach (2-NDFL)”, okaże się, że dochód z kodem 2300 (a są to zwolnienia chorobowe, w naszym przykładzie w wysokości 1935,49 rubli) spadł w miesiącu okresu podatkowego Listopad. To samo stanie się w raporcie regulowanym „2-NDFL do przekazania do Federalnej Służby Podatkowej”, jeśli go wygenerujemy.

Nadmienić należy także, że data uzyskania dochodu, która zostanie ustalona dla naliczonego podatku dochodowego od osób fizycznych w dokumencie rozliczeniowym, ma bezpośredni wpływ na wypełnienie raportu kwartalnego 6-NDFL. Kwestię wypełnienia 6-NDFL w 1C ZUP 3.0 (3.1) szczegółowo omawiam w artykule

Więc to zwolnienie lekarskie w rachunkowości podatkowej został zarejestrowany w listopadzie. Jesteśmy o tym przekonani. Warto jednak zauważyć, że miesiąc naliczeniowy w dokumencie „Zwolnienie chorobowe” wskazany jest jako październik. Oznacza to, że jeśli w programie wygenerujemy raporty płacowe z sekcji Wynagrodzenia (Raporty Płacowe), takie jak „Odcinek wypłaty”, „Pełny zestaw rozliczeń międzyokresowych i wpłat” czy „Analiza wynagrodzeń pracowników (jako całość za okres) ”, wówczas w nich to zwolnienie chorobowe zostanie przypisane do miesiąca Październik. Spójrzmy na przykład Analizy wynagrodzeń pracowników, wskażmy okres od 01.10 do 31.10 i zobaczmy, czy w raporcie ujęte są zwolnienia lekarskie.

Te. jest różnica pomiędzy czym miesiąc okresu podatkowego dochód ten jest rejestrowany (LISTOPAD), i do którego miesiąc naliczania, jest przydzielony (październik). Warto zrozumieć tę różnicę i mieć na uwadze, że jest to sytuacja normalna.

Rejestracja naliczonego podatku dochodowego od osób fizycznych z dokumentem „Naliczanie wynagrodzeń i składek” w 1C ZUP 3.1 (3.0)

Spójrzmy teraz na dokument „Naliczanie wynagrodzeń i składek” na październik. W tym miejscu naliczany jest również podatek dochodowy od osób fizycznych (zakładka „podatek dochodowy od osób fizycznych”), a poniższy screen pokazuje, że w tym przykładzie podatek dochodowy od osób fizycznych naliczany jest dokładnie od dochodu pracownika, który jest naliczony w tym dokumencie. Ale tak naprawdę program analizuje wszystkie dochody pracowników od początku roku, tj. Podatek dochodowy od osób fizycznych naliczany jest memoriałowo od początku roku. Jeżeli program zobaczy, że z jakiegoś powodu podatek nie został naliczony w dokumentach międzypłatowych lub w poprzednich miesiącach, a powinien był, to ten podatek dochodowy od osób fizycznych zostanie naliczony tutaj, czyli tzw. Program nie straci żadnych dochodów.

Aby zilustrować tę kwestię, usuńmy podatek dochodowy od osób fizycznych z dokumentu zwolnienia lekarskiego i załóżmy, że z jakichś powodów nie został on naliczony. W tej formie spędźmy zwolnienie lekarskie.

Teraz przeliczmy podatek dochodowy od osób fizycznych w dokumencie „Naliczanie wynagrodzeń i składek”.

Należy pamiętać, że według pracownika Ivanov A.M. w dokumencie „Naliczanie wynagrodzeń i składek” w zakładce podatku dochodowego od osób fizycznych mamy teraz utworzone dwie linie. W pierwszej linii 1857 rubli. - jest to naliczony podatek od wypłaty wynagrodzenia w wysokości 14 285,71 rubli. Druga linia, 252 ruble, to podatek obliczony od zwolnienia chorobowego i możemy to ustalić do daty otrzymania dochodu 05.11, co odpowiada dacie wypłaty w dokumencie „Zwolnienie chorobowe”.

Tym samym datą otrzymania dochodu będzie ostatni dzień miesiąca, za który został on naliczony, tj. 31.10.

To samo tyczy się innych pracowników. Sidorow S.A. w październiku płatność została naliczona według stawki godzinowej i premii procentowej; tego rodzaju naliczenia mają również kod dochodu odpowiednio 2000, datą otrzymania dochodu jest ostatni dzień miesiąca - 31/10.

Pracownik Petrov N.S. w październiku płatność została naliczona na podstawie wynagrodzenia (za godzinę) oraz zapłaty za pracę w święta i weekendy, tego rodzaju rozliczenia mają również odpowiednio kod dochodu 2000, datą otrzymania dochodu jest ostatni dzień miesiąca - 31.10

Zatem data otrzymania dochodu jest ustalana zgodnie z kodem dochodu określonym w ustawieniach rodzaju naliczania. Dla dochodu z kodem 2000.2530 Przez „dzień otrzymania dochodu” rozumie się ostatni dzień miesiąca, z tytułu których naliczany jest dochód, a dla pozostałych dochodów - według daty wypłaty dochodu.

Dla przejrzystości stworzymy również dokument „Urlop” dla pracownika S.A. Smirnov. Jeśli spojrzymy na szczegóły obliczenia tego podatku dochodowego od osób fizycznych, zobaczymy, że „data otrzymania dochodu” została również określona przez „datę płatności” określoną w dokumencie - 07.11

Dlatego jeszcze raz pragnę zwrócić Państwa uwagę na fakt, że bardzo ważne prawidłowo wskazać datę wypłaty dochodu w dokumentach międzypłatowych. W dokumencie „Naliczanie wynagrodzeń i składek” nie trzeba podawać daty wypłaty, ponieważ program automatycznie określa datę otrzymania dochodu na podstawie miesiąca, za który naliczany jest dochód i wyznacza ostatni dzień tego miesiąca .

Spójrzmy jeszcze raz na „Świadectwo o dochodach (2NDFL)” dla pracownika A.M. Tutaj widzimy, że kod dochodu 2000 (wypłata wynagrodzenia) w wysokości 14285,71 rubli jest przypisany do miesiąca okresu podatkowego Październik i kod dochodu 2300 (Zwolnienie chorobowe) w wysokości 1935,49 rubli - Listopad. Jednak w raporcie wynagrodzeń „Analiza wynagrodzeń pracowników” za okres od 01.10 do 31.10 wskazane są zarówno wynagrodzenie, jak i zwolnienie lekarskie.

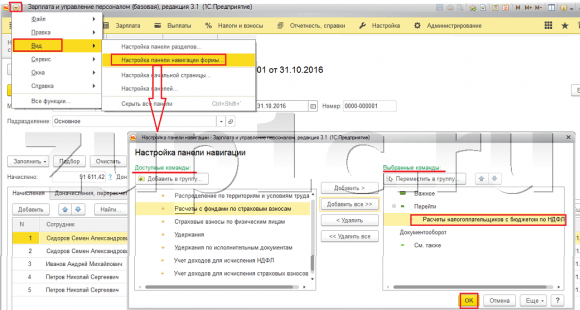

Chciałbym poruszyć także kwestię techniczną tego zagadnienia, tj. powiedz nam, w których rejestrach w programie 1C ZUP 3.0 (3.1) jest to brane pod uwagę liczone Podatek dochodowy od osób fizycznych (swoją drogą szerzej omawiałem tę kwestię już w artykule). Abyśmy więc mogli przeglądać te rejestry, wystarczy otworzyć dokument „Naliczanie wynagrodzeń i składek”, tj. dokument, w którym ten podatek dochodowy od osób fizycznych został naliczony i bezpośrednio w formularzu tego dokumentu wyświetlają wszystkie rejestry, na których ten dokument może dokonywać ruchów. W tym celu należy otworzyć menu główne – Widok – Konfiguracja panelu nawigacji formularza. W polu „Dostępne polecenia” wybierz potrzebny nam rejestr, nazywa się go „” i jest brany pod uwagę liczone Podatek dochodowy od osób fizycznych należy kliknąć przycisk „Dodaj” i rejestr ten przejdzie do pola „Wybrane polecenia”. Kliknij OK.

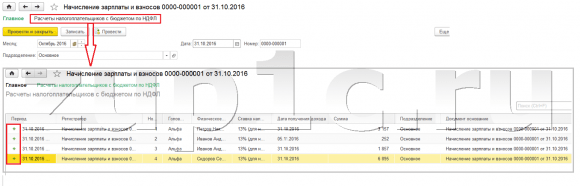

Link pojawi się na górze dokumentu „Lista płac i składki”. „Obliczenia podatników z budżetem podatku dochodowego od osób fizycznych”, po otwarciu możesz zobaczyć ruch tego dokumentu w tym rejestrze. W rejestrze Obliczenia podatników z budżetem podatku dochodowego od osób fizycznych Pojawiły się 4 wpisy, dokładnie te, które znajdują się w zakładce podatku dochodowego od osób fizycznych w dokumencie „Naliczanie wynagrodzeń i składek”.

Chcę zwrócić uwagę na fakt, że ruch ten odbywa się ze znakiem plus, czyli ruch przychodzący, i oznacza, że to liczone Podatek dochodowy. Ruch wydatkowy ze znakiem minus w tym rejestrze to pobrany podatek dochodowy od osób fizycznych. Porozmawiamy o tym dalej.

Rejestracja potrąconego podatku dochodowego od osób fizycznych z dokumentami „Wiedomost…” w 1C ZUP 3.1 (3.0)

✅

✅ LISTA KONTROLNA do sprawdzania obliczeń płac w 1C ZUP 3.1

WIDEO - comiesięczna samokontrola księgowości:

✅ Obliczanie płac w 1C ZUP 3.1

Instrukcje krok po kroku dla początkujących:

Po pierwsze, warto zauważyć, że w rejestracji programu 1C ZUP 3.1 (3.0). pobrany podatek dochodowy od osób fizycznych przeprowadzono w dokumentach „Wiedomost…”:

- „Wyciąg do banku”

- „Wyciąg z przelewów na rachunki”,

- „Wyciąg do kasy”

- „Arkusz płatności za pośrednictwem dystrybutora.”

Dla naszego przykładu utworzymy dokument „Wyciąg do Banku”. Program automatycznie wypełni dokument tymi pracownikami, którym przypisano sposób płatności w ustawieniach organizacji, tj. poprzez zasilenie karty w ramach projektu wynagrodzeń (w naszym przykładzie są to pracownicy A.M. Iwanow i N.S. Pietrow). Więcej na temat wypłacania zaliczek i wynagrodzeń w 1C ZUP przeczytasz w artykule.

Wypełniając ten dokument, program analizuje nie tylko saldo zadłużenia wobec pracownika (kolumna „Do zapłaty”) i nie tylko wskazuje kwotę do zapłaty, ale także wypełnia kolumnę „Podatek dochodowy od osób fizycznych do przeniesienia”, tj. podatek, który zostanie pobrany przy przetwarzaniu dokumentu. Wypełniając tę kolumnę, program resztę analizuje według rejestru „Obliczenia podatników z budżetem podatku dochodowego od osób fizycznych”, jest w tym rejestrze liczone, ale również niepohamowany podatek. Jeżeli zatem z jakiegoś powodu podatek dochodowy od osób fizycznych za poprzednie miesiące nie został uwzględniony jako pobrany, program uwzględni go przy następnym wypełnieniu dokumentu „Wiedomost…”.

Przyjrzyjmy się teraz bardziej szczegółowo, z czego składał się pracownik A.M. W tym celu należy dwukrotnie kliknąć kwotę 2109 w kolumnie „Podatek dochodowy od osób fizycznych do przekazania”. Otworzy się okno „Edycja podatku dochodowego od osób fizycznych”, w którym widzimy podatek dochodowy od osób fizycznych w wysokości 1857 rubli. z dochodów z wynagrodzeń (data otrzymania dochodu 31.10) na podstawie dokumentu „Naliczanie wynagrodzeń i składek” oraz podatku dochodowego od osób fizycznych w wysokości 252 rubli ze zwolnienia chorobowego (data otrzymania dochodu 05.11) na podstawie dokument „Zwolnienie lekarskie”.

Następnie zobaczmy, jakie ruchy wykona dokument „Wyciąg do banku” zgodnie z rejestrem. Dla ułatwienia przeglądania wyświetlimy link do tego rejestru bezpośrednio w formularzu dokumentu, dokładnie w taki sam sposób, jak zrobiliśmy to w dokument „Naliczanie wynagrodzeń i składek” (Menu główne – Widok – Konfiguracja panelu nawigacji formularza). Przejdźmy zatem do linku „Obliczenia podatników z budżetem podatku dochodowego od osób fizycznych”. Teraz widzimy, że w przeciwieństwie do dokumentu „Naliczanie wynagrodzeń i składek” (ruch paragonowy ze znakiem plus) dokument „Wyciąg do banku” nie materiał eksploatacyjny ruch ze znakiem minus. Fakt ten odzwierciedla ruch wydatków w tym rejestrze potrącanie podatku dochodowego od osób fizycznych.

W tym miejscu od razu warto zauważyć, że właśnie zgodnie z ruchami wydatków tego rejestru tworzona jest sekcja 2 raportu „6 Podatek dochodowy od osób fizycznych” (więcej szczegółów w artykule). I pod tym względem bardzo ważne tak, aby okres przechowywania (data) był prawidłowo wskazany. W rzeczywistości jest to wiersz 110 w sekcji 2 raportu „6 podatku dochodowego od osób fizycznych”. Data (okres) przechowywania w rejestrze wpisuje się automatycznie, zgodnie z datą podaną w dokumencie „Wyciąg...”. Dlatego po raz kolejny zwracam uwagę, bardzo ważne Aby poprawnie wypełnić sekcję 2 raportu 6 podatku dochodowego od osób fizycznych, należy poprawnie wskazać datę w dokumencie „Wyciąg...”, tj. dokładnie w dniu faktycznej wypłaty wynagrodzenia i odpowiedniego potrącenia podatku dochodowego od osób fizycznych.

Rejestracja wymienionego podatku dochodowego od osób fizycznych z dokumentami „Wiedomost…” w 1C ZUP 3.1 (3.0)

✅ Seminarium „Lifehacks dla 1C ZUP 3.1”

Analiza 15 hacków życiowych do księgowości w 1C ZUP 3.1:

✅ LISTA KONTROLNA do sprawdzania obliczeń płac w 1C ZUP 3.1

WIDEO - comiesięczna samokontrola księgowości:

✅ Obliczanie płac w 1C ZUP 3.1

Instrukcje krok po kroku dla początkujących:

W programie 1C ZUP 3.1 (3.0) podatek dochodowy od osób fizycznych katalogowany, a także wstrzymane, są domyślnie rejestrowane w dokumentach „Wiedomostu…”. Przyjrzyjmy się wyszczególnionemu podatkowi na przykładzie dokumentu „Wyciąg do Banku”. Jeśli podążymy za linkiem Wypłata wynagrodzeń i przelew podatku dochodowego od osób fizycznych, który znajduje się na dole dokumentu, otworzy się więcej szczegółów tego dokumentu. Domyślnie to pole wyboru jest zaznaczone Podatek przekazywany jest wraz z wynagrodzeniem i dlatego w dokumencie „Gazeta…” odnotowuje się fakt przeniesienia podatku dochodowego od osób fizycznych. W polu Dokument płatności możemy od razu wskazać numer i datę dokumentu płatności, którym został przekazany podatek dochodowy od osób fizycznych.

Porozmawiajmy teraz o rejestrach. Wymieniony podatek dochodowy od osób fizycznych odzwierciedlone w rejestrze. Wyświetlmy link do rejestru Obliczenia agentów podatkowych z budżetem podatku dochodowego od osób fizycznych do formularza dokumentu Wyciąg do Banku (Menu główne – Widok – Ustawienia panelu nawigacji formularza) i zapoznaj się z jego zawartością. W tym rejestrze dochód ruch z plusem teraz rejestruje fakt zatrzymanie Podatek dochodowy od osób fizycznych i z minusem - materiał eksploatacyjny rejestry ruchu katalogowany podatek.

Porozmawiajmy teraz o alternatywnym sposobie zarejestrowania faktu przekazania podatku dochodowego od osób fizycznych do budżetu. Jeśli nie chcemy odzwierciedlić faktu przeniesienia podatku dochodowego od osób fizycznych w samym dokumencie „Wiedomosti…”, wówczas program zawiera dokument „Przeniesienie podatku dochodowego od osób fizycznych do budżetu”. Ale dlaczego możemy tego nie chcieć?

W tej sytuacji, jeśli przelew podatku dochodowego od osób fizycznych uwzględnimy w dokumencie „Arkusz…”, to faktycznie w programie przelew ten jest rejestrowany w dacie, która widnieje w samym Arkuszu, tj. w naszym przykładzie fakt przeniesienia został zarejestrowany w dniu 05.11. Jeżeli rzeczywiście przenieśliśmy ten podatek dochodowy od osób fizycznych następnego dnia, tj. 6.11 (mamy prawo przenieść podatek dochodowy od osób fizycznych najpóźniej następnego dnia po wypłacie wynagrodzenia, a podatek dochodowy od osób fizycznych z tytułu zwolnień lekarskich i urlopu nie później niż do końca miesiąca), a nie 5.11, wtedy się okazuje że przechowujemy w programie nie do końca wiarygodne informacje. Dlatego, aby zapewnić bardziej poprawne księgowanie, lista ta powinna zostać odzwierciedlona w 6.11.

Niemniej jednak pokażę, jak odzwierciedlić przeniesienie podatku w dokumencie „Przeniesienie podatku dochodowego od osób fizycznych do budżetu”.

Odznaczmy checkbox w dokumencie „Wyciąg do Banku”. „Podatek przekazywany jest wraz z wynagrodzeniem” i złożymy oświadczenie. Przejdźmy do linku Obliczanie środków podatkowych z budżetu podatku dochodowego od osób fizycznych i zobaczymy, że teraz dokument tylko to robi dochód ruch ze znakiem plus, tj. tylko rejestruje trzymany Podatek dochodowy od osób fizycznych, ale ten wymieniony nie został zarejestrowany.

Następnie zwracamy uwagę, że w dokumencie „Wyciąg do Banku” pojawił się nowy link Wprowadź dane do przelewu podatku dochodowego od osób fizycznych. Skorzystajmy z niego, a program przeniesie nas do dziennika dokumentów Przeniesienie podatku dochodowego od osób fizycznych do budżetu. Stwórzmy nowy dokument. Podatek przekażemy 06.11. W polu Kwota wpiszemy kwotę podatku wskazaną w dokumencie Wyciąg do banku w kolumnie „Podatek dochodowy od osób fizycznych do przekazania” w wysokości 5266 rubli, tj. Zwrócimy wszelki podatek potrącony na podstawie tego wyciągu. Kliknij przycisk wydatku.

Program rozpoczyna analizę rejestru Obliczenia podatników z budżetem podatku dochodowego od osób fizycznych w dokumencie „Wyciąg do Banku”. Widzi, że następuje ruch przychodzący potrąconego podatku, ale nie ma ruchu wychodzącego przeniesionego podatku. Oznacza to, że w tym rejestrze znajduje się pozostała część. Kwota 5266 rubli jest rozdzielana proporcjonalnie pomiędzy wszystkie te salda (według pracownika i daty otrzymania dochodu) i jest tworzona materiał eksploatacyjny ruch, tj. fakt przeniesienia podatku dochodowego od osób fizycznych. W związku z tym podajemy to, co jest wstrzymane. Możesz porównać. Otwórzmy rejestr Obliczenia podatników z budżetem podatku dochodowego od osób fizycznych w dokumencie „Wyciąg do Banku” oraz w dokumencie „Przekazanie podatku dochodowego od osób fizycznych do budżetu”. Zgadza się, cały podatek został już na nas przeniesiony.

Skończyły nam się długie pytania. Ustaliliśmy, które dokumenty znajdują się w programie 1C ZUP 3.0 (3.1) zarejestrowany obliczone, wstrzymane i przeniesione podatku, a także w jakich rejestrach te podatki są rejestrowane. Teraz porozmawiamy o ulgach podatkowych w podatku dochodowym od osób fizycznych. Przykłady podane powyżej rozpatrzyliśmy bez uwzględnienia ulg podatkowych.

Rejestracja prawa pracownika do zapewnienia standardowego odliczenia podatkowego w programie 1C ZUP 3.1 (3.0)

Podstawę opodatkowania ustala się jako kwotę dochodu pomniejszoną o kwotę przewidzianych odliczeń podatkowych. Wyróżnia się pięć rodzajów ulg podatkowych:

- Standard

- Nieruchomość

- Profesjonalny

- Społeczny

- W przypadku dochodu podlegającego częściowemu opodatkowaniu

W dzisiejszym artykule porozmawiamy o tym, jak zarejestrować w programie prawo pracownika do odliczenia standardowego. Przejdźmy do działu „Podatki i składki” w dzienniku „Wniosek o odliczenia”. Otwórzmy, tutaj możemy stworzyć dokumenty takie jak wniosek o odliczenia w podatku dochodowym od osób fizycznych, Anulowanie standardowych odliczeń w podatku dochodowym od osób fizycznych, Powiadomienie organizacji niekomercyjnych o prawie do odliczeń. Stwórzmy dokument „Wniosek o ulgi w podatku dochodowym od osób fizycznych”. Odliczenie jest przekazywane pracownikowi Petrov N.S., wskazujemy datę dokumentu - 01.11, miesiąc, od którego będzie stosowane to odliczenie Listopad. Należy kliknąć przycisk „Dodaj” i z listy proponowanych przez program rodzajów ulg w podatku dochodowym od osób fizycznych wybrać odliczenie z kodem 114 (na pierwsze dziecko do lat 18, studenta studiów stacjonarnych, absolwentów, rezydenta, student, kadet, do 24 roku życia). Wskazujemy miesiąc, do którego przysługuje odliczenie – grudzień. Wykonujemy dokument.

Również w programie możemy przeglądać informacje o potrąceniach podanych bezpośrednio w karcie pracownika (sekcja Personel - Katalog pracowników). Otwórzmy kartę N.S. Petrov. i kliknij link "Podatek dochodowy". Otworzy się okno, w którym zobaczymy potrącenie przyznane temu pracownikowi, które właśnie wprowadziliśmy na dokumencie „Wniosek o odliczenia”. Jeżeli będziemy musieli coś zmienić we wniosku, możemy skorzystać z linku „Popraw wniosek o odliczenia standardowe” bezpośrednio z karty pracownika.

Przejdźmy teraz do linku Dochód z poprzedniego miejsca pracy, W części tabelarycznej należy wskazać dochody pracownika z poprzedniego miejsca pracy, jeżeli pracuje w naszej organizacji dłużej niż rok, a w tym roku pracował gdzie indziej. Informacje te są niezbędne, aby program mógł śledzić nadwyżkę dochodów za dany rok na potrzeby rozliczenia odliczeń, tj. zaprzestał terminowego dokonywania odliczenia w przypadku przekroczenia dochodu.

Również w tym oknie znajduje się pole, w którym wskazany jest status podatnika. Nie wspomniałem o tym od razu, żeby przedstawić materiał o tym, gdzie i w jaki sposób rejestrowane są poszczególne rodzaje podatku dochodowego od osób fizycznych, a wyszedłem z faktu, że wszyscy nasi pracownicy posiadają status podatnika - Rezydent(13%, podatek dochodowy od osób fizycznych jest liczony jako suma skumulowana). Program umożliwia jednak rozliczanie podatku dochodowego od osób fizycznych dla pracowników posiadających inny status podatnika, takich jak nierezydenci, wysoko wykwalifikowani specjaliści zagraniczni i inni. I ten status jest tutaj wybrany dla pracownika. W zależności od wybranego statusu ustalana jest stawka podatku oraz algorytm naliczania podatku dochodowego od osób fizycznych. Ale to już temat na inne publikacje.

Tak więc wszystkie niezbędne informacje w programie dotyczące przyznania ulgi podatkowej pracownikowi N.S. Petrovowi. wpłaciliśmy, a teraz trzeba tylko zobaczyć, jak zostanie to uwzględnione przy obliczaniu podatku dochodowego od osób fizycznych. Wygenerujemy dokument „Naliczanie wynagrodzeń i składek” dla Listopad. Pracownik otrzymuje wynagrodzenie w wysokości 30 000 rubli; w zakładce podatku dochodowego od osób fizycznych widzimy obliczony podatek w wysokości 3718 rubli, biorąc pod uwagę zastosowane odliczenie 1400 rubli. Obliczenia będą następujące: (30 000 - 1400)*0,13 = 3718 rubli.

W dzisiejszym artykule przejrzeliśmy całkiem sporo materiału. Rozmawialiśmy o tym, gdzie i jak się zarejestrować naliczony, pobrany i przekazany podatek dochodowy od osób fizycznych. Sprawdziliśmy, jakie ulgi podatkowe przysługują pracownikom. Na konkretnym przykładzie zarejestrowaliśmy prawo pracownika do standardowego odliczenia podatku.

W następnym artykule omówię szczegółowo, w jaki sposób składki są uwzględniane w 1C ZUP 3.0 (3.1). Śledź publikacje. Wszystkiego najlepszego!)

- 1 Możliwe błędy przy obliczaniu podatku dochodowego od osób fizycznych w programie 1C 8.2 ZUP 2.5

- 2 Możliwe błędy przy obliczaniu podatku dochodowego od osób fizycznych w programie 1C 8.3 ZUP 3.0.

- 3 Możliwe błędy przy obliczaniu podatku dochodowego od osób fizycznych w programie 1C 8.3 Księgowość 3.0

- 4 Możliwe błędy przy obliczaniu podatku dochodowego od osób fizycznych

- 5 Możliwe błędy w dokumentach międzypłatowych na przykładzie 1C 8.3 ZUP 3.0

- 6 Możliwe błędy w dokumentach międzypłatowych na przykładzie 1C Accounting 3.0

- 7 Możliwe błędy w dokumentach międzypłatowych na przykładzie 1C 8.2 ZUP 2.5

Możliwe błędy przy obliczaniu podatku dochodowego od osób fizycznych w programie 1C 8.2 ZUP 2.5 Przyjrzyjmy się programowi 1C ZUP 2.5 na przykładzie dokumentu „Wakacje”. Naliczono ekwiwalent urlopowy, który pierwotnie miał być wypłacony 29.01.2016 r. W rzeczywistości wypłata następuje 28.01.2016 r. W związku z tym zmieniamy datę wypłaty dochodu w dokumencie rozliczenia urlopu na 01/. 28.2016.

Niektórzy użytkownicy programu 1s 8.3 mają problemy z podatkiem dochodowym od osób fizycznych. I jak się masz?

Istnieją sposoby na cofnięcie się od ostatniej aktualizacji, a nawet kilka razy. W listopadzie wszystko było jeszcze w porządku. A teraz chce mi się tylko głupio płakać z bezsilności. Dodano: 19 stycznia 2018, 11:27 Cytat: Giennadij ObGES, 19 stycznia 2018, 05:49. Na wszelki wypadek. wyjaśnić - dokumenty zostały przeniesione (w tym te niezrealizowane), miesiące ponownie zamknięte? Cóż, jak możesz odpowiedzieć na to pytanie na podstawie zrzutu ekranu i braku choćby minimalnych informacji? Giennadij ObGES, proszę powiedz mi, jakie informacje podać? Zacząłem wszystko od zera, konsekwentnie robiłem i przeprowadzałem rozliczenia międzyokresowe – wyciągi – wpłaty.

Nic nie pomaga. Faktem jest, że po aktualizacjach tabele memoriałowe zmieniły się radykalnie. Nie rozumiem szczegółów technicznych, ale najwyraźniej coś jest nie tak z aktualizacją.

Rachunek podatku dochodowego od osób fizycznych w 1s 8.3 rachunkowość 3.0

Ważny! Aby uniknąć możliwych błędów w podatku dochodowym od osób fizycznych, śledź w programie 1C 8.3 (8.2) zgodność między datą dochodu w rejestrze dochodów a datą dochodu w rejestrze podatkowym, w przeciwnym razie program będzie zawierał błędy przy obliczaniu podatku . Rejestrując jakikolwiek dochód w programie, odnotowuje się datę faktycznego otrzymania dochodu.

W przypadku dochodu z kodem 2000 jest to ostatni dzień miesiąca rozliczeniowego. W przypadku pozostałych dochodów jest to planowana data płatności z odpowiedniego dokumentu memoriałowego.

Podczas naliczania podatku program analizuje, od jakiego dochodu jest on naliczany i określa datę faktycznego uzyskania dochodu, co zostaje odnotowane w rejestrze podatkowym. Dlaczego może występować różnica w dacie uzyskania dochodu, który jest uwzględniany w księdze dochodów i ewidencji podatku dochodowego od osób fizycznych? Przyjrzyjmy się temu poniżej.

Naliczony podatek dochodowy od osób fizycznych nie jest równy pobranemu

Możliwe błędy w dokumentach rozliczeniowych na przykładzie 1C 8.3 ZUP 3.0 Na przykładzie programu 1C ZUP 3.0 w dokumencie „Wakacje” planowany termin płatności to 28.01.2016, ale datę dokumentu ustalimy na 01/ 30.2016, czyli później niż planowany termin płatności. Przejrzyjmy to. Nasz wpis do Rejestru Podatkowego powstał 30 stycznia 2016 roku.

Ważny

Jeśli wypłacimy ekwiwalent urlopowy wcześniej niż data dokumentu - 28 stycznia 2016 r., zgodnie z planem, wypełniamy oświadczenie, widzimy, że pobrany podatek dochodowy od osób fizycznych nie został wypełniony. Od 28 stycznia 2016 r. podatek nie jest naliczany. Tym samym przy sporządzaniu takiego zeznania nie rejestruje się pobranego podatku dochodowego od osób fizycznych.

Uwaga

Jeżeli z datą dokumentu wszystko się zgadza i jest ona wcześniejsza niż planowany termin płatności: Wtedy przy wypełnianiu oświadczenia też wszystko będzie w porządku, podatek zostanie ustalony. Przy sporządzaniu wyciągu jest on ewidencjonowany jako podatek potrącony.

Problem z podatkiem dochodowym od osób fizycznych

Możliwe błędy w dokumentach międzypłatniczych na przykładzie 1C Accounting 3.0 W programie 1C Accounting 3.0 wszystko jest takie samo. Ważna jest data dokumentu. Spójrzmy na przykład dokumentu „Wakacje”. Planowany termin płatności to 28.01.2016, celowo ustalimy datę dokumentu później, np. 30.01.2016. Dokument wyślemy. Naliczony podatek został zarejestrowany na dzień 30.01.2016r.

Po dokonaniu wpłaty, a nie na wyciągu, czyli wpłacie „Wypłata gotówki” lub obciążeniu rachunku bieżącego wcześniej niż data dokumentu „Wakacje”, podatek potrącony nie jest rejestrowany, ustalany i nie ewidencjonowany w Rejestrze . Dlatego ważna jest data dokumentu; jeśli ustalimy ją na 28.01.2016 i przesuniemy termin wydania gotówki, to zostanie utworzony zapis na pobrany podatek dochodowy od osób fizycznych, wszystko zostało ujęte w Ewidencji i wtedy zostanie zaksięgowane. zawarte w formularzu 6-NDFL.

Możliwe błędy w podatku dochodowym od osób fizycznych w 1s 8.3 i 8.2 - jak znaleźć i naprawić

Znajduje się tu również termin płatności, a jeśli ten termin ulegnie zmianie, wszystko zmieni się automatycznie. Data uzyskania dochodu w podatku dochodowym od osób fizycznych zmienia się również automatycznie.

Ale na wszelki wypadek sprawdź. Możliwe błędy przy obliczaniu podatku dochodowego od osób fizycznych Również przy obliczaniu podatku dochodowego od osób fizycznych musimy zwrócić uwagę na datę naliczenia podatku. Dotyczy to programów trzeciej wersji. Data naliczenia podatku musi przypadać bezpośrednio przed datą poboru podatku.

Jeżeli w momencie potrącenia podatku sam podatek nie został naliczony, to w rzeczywistości nie ma czego potrącać. Ważny! Śledź w programie 1C: daty dokumentów rozliczeniowych są datą naliczenia podatku; jeżeli w momencie płatności podatek nie zostanie naliczony, nie zostanie potrącony. Dotyczy to zwłaszcza dochodów pozapłacowych, ponieważ datą dokumentu jest data naliczenia podatku. Zatem w wersji trzeciej ważna jest także data dokumentu „Urlop”, data dokumentu „Zwolnienie lekarskie” i inne dokumenty.

Jeśli natomiast zmienimy datę w głównej formie dokumentu, to data automatycznie zmieni się w formularzu „Więcej szczegółów na temat obliczenia podatku dochodowego od osób fizycznych”. Tutaj jest prościej, program ZUP 3.0. gwarantuje nam, że te daty będą zbieżne.

Jedyną rzeczą jest to, że w aktualnej wersji programu 1C występuje błąd w dokumencie „Zwolnienie chorobowe”. Jeśli jest on wypłacany z wynagrodzeniem i zmieniamy termin wypłaty, to w tym przypadku data otrzymania dochodu w formularzu „Więcej szczegółów na temat obliczania podatku dochodowego od osób fizycznych” sama się nie zmienia.

Tutaj musisz ręcznie przeliczyć lub zmienić datę w formularzu „Więcej szczegółów o obliczeniu podatku dochodowego od osób fizycznych”. We wszystkich pozostałych przypadkach data rozliczenia podatku dochodowego od osób fizycznych powinna zmieniać się automatycznie z chwilą zapłaty. Ale na wszelki wypadek sprawdź ten moment, upewnij się, że daty się zgadzają. Możliwe błędy przy obliczaniu podatku dochodowego od osób fizycznych w programie 1C 8.3 Księgowość 3.0. Jeśli chodzi o program 1C Księgowość 3.0, istnieją również dwa dokumenty międzykontowe „Zwolnienie chorobowe” i „Wakacje”.

Jedna linia w podatku dochodowym od osób fizycznych z „minusem” z dnia 29 stycznia 2016 r. i druga linia z „plusem” z datą 28 stycznia 2016 r. W podatku dochodowym od 6 osób dodaje się jeszcze dwie grupy wierszy od 100 do 140 W jednym wszystko jest odwrócone, a w drugim wszystko naładowane na nowo. Aby zapobiec takiej sytuacji, należy uważnie monitorować datę uzyskania dochodu, która zostanie odnotowana w Księdze Dochodów, oraz datę uzyskania dochodu, która zostanie odnotowana w Rejestrze Podatkowym.

Muszą pasować. Możliwe błędy przy obliczaniu podatku dochodowego od osób fizycznych w programie 1C 8.3 ZUP 3.0. W programie 1C ZUP 3.0 data otrzymania dochodu jest również brana pod uwagę w dwóch rejestrach: Rejestrze dochodów i Rejestrze rachunkowości podatkowej.

Rozważmy na przykład dokument „Wakacje”. Księga przychodów i rozchodów zawiera datę płatności z głównej formy dokumentu. Natomiast w Rejestrze Podatkowym – data z formularza „Więcej szczegółów o obliczeniu podatku dochodowego od osób fizycznych”.

Te dwie daty muszą się zgadzać.

W tym artykule przyjrzymy się pracy z podatkiem dochodowym od osób fizycznych w 1C 8.3 Rachunkowość 3.0 - od ustawień po operacje i raportowanie. Treść

- 1 Ustawienia programu

- 1.1 Dane podatkowe

- 1.2 Ustalanie wynagrodzenia

- 2 Operacje rozliczania podatku dochodowego od osób fizycznych w 1C

- 3 Raportowanie

- 4 Sprawdzenie prawidłowości obliczenia podatku dochodowego od osób fizycznych

W tym artykule przyjrzymy się pracy z podatkiem dochodowym od osób fizycznych w 1C 8.3 Rachunkowość 3.0 - od ustawień po operacje i raportowanie.

Dane podatkowe

Zanim zaczniesz naliczać podatek dochodowy od osób fizycznych, a także korzystać z większości funkcjonalności, musisz go skonfigurować.

Z menu „Główne” wybierz „Organizacje”.

Wybierz z listy organizację, którą chcesz skonfigurować i otwórz jej kartę. W formularzu konfiguracji uzupełnij dane podstawowe oraz te znajdujące się w podsekcji „Inspekcja Skarbowa”.

Ustalanie wynagrodzenia

W menu „Wynagrodzenie i personel” przejdź do pozycji „Ustawienia wynagrodzeń”.

W ustawieniach ogólnych określ, że dokumentacja płacowa i kadrowa będzie prowadzona w tym programie. W przeciwnym razie pozostałe ustawienia po prostu nie zostaną wyświetlone. Następnie kliknij hiperłącze „Procedura księgowania wynagrodzeń”.

W formularzu listy wybierz wiersz odpowiadający organizacji, której ustawienia wprowadzasz. Odpowiedni formularz otworzy się przed tobą. Na dole wybierz „Konfigurowanie podatków i raportów”.

W oknie, które zostanie otwarte, przejdź do sekcji „Podatek dochodowy od osób fizycznych” i wskaż, w jaki sposób te odliczenia będą Cię dotyczyć.

Przejdźmy teraz do ustalenia rodzajów dochodów i odliczeń stosowanych przy obliczaniu podatku dochodowego od osób fizycznych. Aby to zrobić, w menu „Wynagrodzenie i personel” wybierz pozycję, do której przeszliśmy wcześniej – „Ustawienia wynagrodzeń”.

Przejdź do sekcji „Klasyfikatory” i kliknij hiperłącze „Podatek dochodowy od osób fizycznych”.

Sprawdź, czy otwierane dane są poprawnie wypełnione, szczególnie w zakładce „Rodzaje podatku dochodowego od osób fizycznych”.

W razie potrzeby możesz także dostosować listę. Wróć do formularza ustalania wynagrodzenia i w sekcji „Kalkulacja wynagrodzenia” wybierz odpowiednią pozycję. Z reguły w przypadku typowego dostarczania konfiguracji będą tam już dane.

Operacje księgowe podatku dochodowego od osób fizycznych w 1C

Podatek dochodowy od osób fizycznych pobierany jest nie tylko od wynagrodzeń, ale także od urlopów i innych dochodów, z wyjątkiem dochodów przewidzianych przez prawo (na przykład świadczenia wychowawcze).

Spójrzmy na podatek dochodowy od osób fizycznych w dokumencie „”. Znajduje się on na zakładce o tej samej nazwie w tym dokumencie. Tutaj również obowiązują odliczenia. Po zaksięgowaniu dane te są uwzględniane w wpisach.

Podatek pobierany jest w dniu zaksięgowania dokumentu. Nie pobiera podatku dochodowego od osób fizycznych od innych dochodów, takich jak np. W tym celu należy skorzystać z „Operacji podatkowej dla osób fizycznych”.

W menu „Wynagrodzenia i kadry” wybierz „Wszystkie dokumenty podatku dochodowego od osób fizycznych”. W otwartym formularzu listy utwórz nowy dokument z typem operacji „Transakcja księgowa podatku dochodowego od osób fizycznych”.

Głównym rejestrem rozliczeń podatkowych podatku dochodowego od osób fizycznych w 1C 8.3 jest rejestr akumulacji „Obliczenia podatników z budżetem podatku dochodowego od osób fizycznych”.

Raportowanie

Najczęściej stosowanymi dokumentami sprawozdawczymi w zakresie podatku dochodowego od osób fizycznych są: „2-NDFL” i „6-NDFL”. Znajdują się one w menu „Wynagrodzenia i Personel”.

Certyfikat 2-NDFL jest wymagany jedynie w celu uzyskania informacji i przekazania ich pracownikowi lub Federalnej Służbie Podatkowej.

Tworzenie podatku dochodowego od 6 osób dotyczy sprawozdawczości regulacyjnej i jest składane co kwartał. Napełnianie odbywa się automatycznie.

Sprawdzenie prawidłowości naliczenia podatku dochodowego od osób fizycznych

Jeśli naliczony i potrącony podatek dochodowy od osób fizycznych w 1C 8.3 nie pasuje, błędy można znaleźć za pomocą raportu uniwersalnego. W nagłówku wybierz rejestr „Obliczenia podatników z budżetem podatku dochodowego od osób fizycznych” i wskaż, że będzie on tworzony na podstawie sald i obrotów.

Aby zmienić opcję raportu, skorzystaj z menu „Więcej” - „Inne”. Ustawienia można wprowadzać dowolnie. W tym przykładzie usunęliśmy niektóre pola i pogrupowaliśmy je według poszczególnych osób.

Raport ten pozwoli Ci sprawdzić prawidłowość naliczenia i poboru podatku dochodowego od osób fizycznych.

Rok dobiega końca i za kilka miesięcy, po wakacjach, zaczniemy przygotowywać raporty 2-NDFL w celu przekazania do Federalnej Służby Podatkowej. W związku z tym przejrzałem artykuły i ze zdziwieniem stwierdziłem, że to pytanie rozliczanie podatku dochodowego od osób fizycznych w 1C ZUP, nie zwracał praktycznie na nikogo uwagi. Dlatego też, począwszy od tej publikacji, w ciągu najbliższego miesiąca lub dwóch ukaże się cykl artykułów poświęconych rachunkowości podatku dochodowego od osób fizycznych. Przyjrzymy się typowym sytuacjom, z którymi spotkałem się podczas obsługi moich klientów.

Aby ułatwić Ci w przyszłości poruszanie się w zakresie podatku dochodowego od osób fizycznych, w pierwszym artykule omówimy wszystko sekwencja księgowania podatku dochodowego od osób fizycznych w 1C ZUP. Przyjrzymy się podstawowym zasadom leżącym u ich podstaw. A w przyszłości, rozważając węższe kwestie, będę mógł odwoływać się do tego artykułu, aby nie odrywać się od konkretnego przykładu. Przypomnę, że właśnie na tej zasadzie powstał cykl artykułów poświęconych .

✅

✅

Zacznijmy od tego gdzie i jak w programie 1C Zarządzanie wynagrodzeniami i personelem jest obliczane na podstawie podatku dochodowego od osób fizycznych. Na początek rozważę najprostszy przypadek, który nie wymaga żadnych dodatkowych ustawień. Pracownik jest obywatelem Rosji, rezydentem, nie posiada żadnych ulg w podatku dochodowym od osób fizycznych i od początku roku otrzymuje u nas pracę. W takim przypadku nie będzie konieczne wprowadzanie żadnych ustawień w celu rozliczenia podatku dochodowego od osób fizycznych dla tego pracownika. Tradycyjnie wspominamy fakt jego zatrudnienia (szczegóły w artykule opisano dokumentację kadrową).

Jeśli pracownik ma jedno zaplanowane rozliczenie na miesiąc, na przykład „Wynagrodzenie dzienne” 100 000 rubli, wówczas do obliczenia tej płatności skorzystamy z dokumentu „Lista płac”, o którym szczegółowo pisałem. Wypełniając ten dokument na zakładce „NDFL” Do obliczenia podatku dochodowego od osób fizycznych zostanie automatycznie utworzona pusta linia. W tym przykładzie mam na dokumencie 1 pracownika, więc jest tylko jedna linia do obliczenia podatku dochodowego od osób fizycznych. Zwykle tworzy się tyle wierszy, ile jest pracowników w pozostałych sekcjach (czasami się to nie zgadza, jeśli np. pracownik ma dochód niepodlegający opodatkowaniu podatkiem dochodowym od osób fizycznych).

Następnie musimy odzwierciedlić fakt wypłaty wynagrodzenia w dokumencie „Wynagrodzenie należne”. Możesz przeczytać główny artykuł poświęcony specjalnie temu dokumentowi. Zatem kwota do zapłaty w tym dokumencie zostanie wypełniona pomniejszona o obliczony wcześniej podatek dochodowy od osób fizycznych. W naszym przykładzie jest to 87 000 rubli. = 100 000 – 13 000, tj. Właściwie potrącenie podatku dochodowego od osób fizycznych w 1C ZUP jest zarejestrowany z tym dokumentem.

Pojęcie naliczonego podatku dochodowego od osób fizycznych i potrąconego podatku dochodowego od osób fizycznych

✅

✅ LISTA KONTROLNA do sprawdzania obliczeń płac w 1C ZUP 3.1

WIDEO - comiesięczna samokontrola księgowości:

✅ Obliczanie płac w 1C ZUP 3.1

Instrukcje krok po kroku dla początkujących:

I tutaj jest ważna funkcja, którą należy wziąć pod uwagę od razu, aby później łatwiej było pracować z programem. Uważa się, że przy obliczaniu wynagrodzenia naliczany jest podatek dochodowy od osób fizycznych, który będzie potrącany dopiero w momencie wypłaty wynagrodzenia. Ale w programie 1C ZUP można ustawić tak, aby w momencie obliczania wynagrodzenia podatek dochodowy od osób fizycznych był natychmiast uznawany zarówno za obliczony, jak i potrącony. Odbywa się to w parametrach księgowych w zakładce „Obliczanie płac” za pomocą pola wyboru „Przy obliczaniu podatku dochodowego od osób fizycznych należy uwzględnić obliczony podatek jako pobrany.”

Na co to wpływa? W programie jest raport „Analiza naliczonych podatków i składek”, która obejmuje opcję raportu o podatku dochodowym od osób fizycznych umożliwiającą przeglądanie danych o podatku dochodowym od osób fizycznych.

Te. Raport „Analiza naliczonych podatków i składek” koncentruje się nie na miesiącu naliczenia, ale na dacie dokumentu.

Jeśli teraz ustawimy pole wyboru w parametrach księgowych „Przy obliczaniu podatku dochodowego od osób fizycznych należy uwzględnić naliczony podatek jako pobrany” i na pewno przejrzymy dokumenty „Naliczanie wynagrodzeń” i „Wynagrodzenia należne”, będziemy mogli zobaczyć w raporcie „Analiza naliczonych podatków i składek” oraz obliczony podatek dochodowy od osób fizycznych i potrącił podatek dochodowy od osób fizycznych w ciągu jednego miesiąca.

Przeniesienie podatku dochodowego od osób fizycznych do budżetu

✅ Seminarium „Lifehacks dla 1C ZUP 3.1”

Analiza 15 hacków życiowych do księgowości w 1C ZUP 3.1:

✅ LISTA KONTROLNA do sprawdzania obliczeń płac w 1C ZUP 3.1

WIDEO - comiesięczna samokontrola księgowości:

✅ Obliczanie płac w 1C ZUP 3.1

Instrukcje krok po kroku dla początkujących:

Kolejnym etapem pracy z podatkiem dochodowym od osób fizycznych w 1C ZUP jest uwzględnienie faktu wpłaty podatku dochodowego od osób fizycznych do budżetu. W tym celu program udostępnia dokument „Przeniesienie podatku dochodowego od osób fizycznych do budżetu”. Znajdziesz go w zakładce „Podatki” na pulpicie programu. Dokument ten jest dość specyficzny i nie zawsze da się logicznie wytłumaczyć jego działanie, dlatego opiszę go szczegółowo w innej publikacji. Teraz zauważam, że konieczne jest wypełnienie odpowiednich informacji o zapłacie podatku dochodowego od osób fizycznych w raport regulowany 2-NDFL i w Rejestr podatkowy dla podatku dochodowego od osób fizycznych. Wynika z tego, że nie wymaga obowiązkowego miesięcznego napełniania. Możesz wypełnić wszystko bezpośrednio przed złożeniem raportów do Federalnej Służby Podatkowej, ale nie radzę ci tego robić, chociaż oczywiście wybór należy do Ciebie.

Wypełnijmy więc ten dokument za pracownika z naszego przykładu. Cechą szczególną tego dokumentu jest to, że pole „Kwota” należy wprowadzić ręcznie. Kwota ta jest rozdzielana pomiędzy pracowników, którzy w danym miesiącu osiągnęli dochód podlegający opodatkowaniu. Nie będę teraz wdawał się w szczegóły działania tego dokumentu, ponieważ rozważę go w osobnym artykule. W rozważanym przykładzie z jednym pracownikiem dokument „Przeniesienie podatku dochodowego od osób fizycznych do budżetu” należy wypełnić w sposób pokazany na zrzucie ekranu.

Regulowana sprawozdawczość w zakresie podatku dochodowego od osób fizycznych w 1C ZUP

Z punktu widzenia automatyzacji rozliczanie podatku dochodowego od osób fizycznych w 1C ZUP prowadzona jest w dwóch głównych celach. Po pierwsze, pozwala automatycznie wygenerować prawidłowe kwoty do zapłaty na podstawie naliczonego wynagrodzenia i naliczonego podatku dochodowego od osób fizycznych. Było to omawiane, gdy mówiłem o dokumencie „Wynagrodzenia płatne”. Drugim celem jest automatyczne generowanie raportowania regulowanego, czyli raportu 2-NDFL. Przypomnę, że raport ten jest generowany raz w roku i należy go złożyć do Federalnej Służby Podatkowej nie później niż 1 kwietnia roku następującego po roku sprawozdawczym.

Aby wygenerować ten raport w 1C ZUP, dostępna jest specjalna usługa „Przygotowanie danych o podatku dochodowym od osób fizycznych do przekazania organowi podatkowemu”. Dostęp do niego można uzyskać z sekcji „Podatki” na pulpicie programu.

W tym artykule dokonałem przeglądu ogólnej zasady rozliczania podatku dochodowego od osób fizycznych w 1C ZUP, a także omówiłem dwie główne możliwości automatyzacji, jakie zapewnia ZUP w zakresie pracy z podatkiem dochodowym od osób fizycznych. Jednak o podatku dochodowym od osób fizycznych niewiele zostało jeszcze powiedziane: o uwzględnieniu podatku dochodowego od osób fizycznych w innych dokumentach wyliczania wynagrodzeń, o ustalaniu odliczeń, o pracy z nierezydentami i obywatelami innych krajów i wielu innych ważnych kwestiach. Napiszę o tym w przyszłych artykułach. To wszystko na dzisiaj!

To wszystko na dzisiaj!

Aby jako pierwszy dowiedzieć się o nowych publikacjach, subskrybuj aktualizacje mojego bloga: