Proponiamo di considerare le sfumature del calcolo e della trattenuta dell'imposta sul reddito delle persone fisiche nel programma 1C 8.3. E come prepararsi adeguatamente per la segnalazione sui moduli 2-NDFL e 6-NDFL.

Un punto importante è l'impostazione in 1C "Registrazione presso l'autorità fiscale", che è responsabile della presentazione delle segnalazioni al servizio fiscale. Vai alla scheda del menu “Principale” e seleziona “Organizzazioni”.

Andiamo nella nostra organizzazione, facciamo clic su "Altro" e nell'elenco a discesa selezioniamo la voce "Registrazione presso l'autorità fiscale":

La prossima impostazione importante è "Impostazioni stipendio" nella sezione "Stipendi e personale".

Vai alla sezione "Impostazioni generali" e indica nella voce "Libri paga e registri del personale vengono conservati" - "In questo programma" in modo che le sezioni corrispondenti siano disponibili.

Qui andiamo alla scheda “Imposte sul reddito delle persone fisiche”, in cui indichiamo la procedura per applicare le detrazioni standard “Su base cumulativa durante il periodo d'imposta”:

Tariffa dei premi assicurativi - "Organizzazioni che utilizzano SOS, esclusi i produttori agricoli".

Tasso di contribuzione infortuni – indicare il tasso in percentuale.

Tutti gli accantonamenti effettuati si basano sul codice reddito delle persone fisiche, che può essere visualizzato nella directory integrata "Tipi di imposta sul reddito delle persone fisiche".

Questo libro di consultazione può essere modificato; per fare ciò, torna a "Impostazioni stipendio", espandi la sezione "Classificatori" e segui il collegamento "Imposta sul reddito personale":

Quindi si apre la finestra "Parametri di calcolo dell'imposta sul reddito personale" e vai alla scheda desiderata "Tipi di imposta sul reddito personale":

Per impostare la tassazione dell'imposta sul reddito delle persone fisiche in base a ratei e detrazioni, nella finestra "Impostazioni stipendio", espandere la sezione "Calcolo dello stipendio":

Per iniziare a contabilizzare i salari e l'imposta sul reddito delle persone fisiche, sono sufficienti i parametri stabiliti. Ma non dimenticare di aggiornare la configurazione a quella attuale.

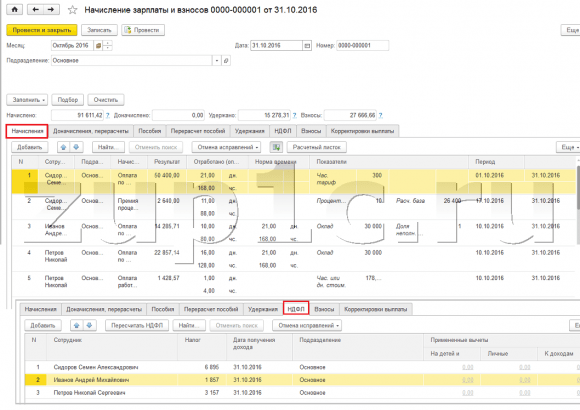

L'imposta sul reddito personale viene maturata e calcolata per ciascun reddito effettivo ricevuto mensilmente alla fine del periodo di riferimento (mese) in base ai documenti "Libro paga", "Vacanze", "Congedo per malattia" e altri. Diamo un'occhiata al documento "Libri paga".

Gli importi fiscali per ciascun dipendente si rifletteranno nella scheda "Imposta sul reddito personale":

Le stesse informazioni possono essere visualizzate nelle transazioni:

Sulla base del documento, viene creata una voce nel registro "Contabilità del reddito per il calcolo dell'imposta sul reddito delle persone fisiche" e vengono compilati i moduli di segnalazione:

Provvedimento di spesa per l'emissione del contante DS;

La data di registrazione del documento sarà la data della ritenuta fiscale.

Prestiamo attenzione al documento “Operazione di contabilità fiscale personale”. Viene utilizzato per calcolare l'imposta sul reddito personale sui dividendi, sulle ferie e su altri benefici materiali. Per creare un documento, è necessario accedere alla scheda "Stipendi e personale", sezione "Imposta sul reddito personale" e fare clic sul collegamento "Tutti i documenti sull'imposta sul reddito personale".

Entriamo nella rivista. Per creare un nuovo documento, fare clic su "Crea" e selezionare l'opzione desiderata dall'elenco a discesa:

Una voce nel registro "Liquidi dei contribuenti con il bilancio dell'imposta sul reddito delle persone fisiche" costituisce quasi tutti i documenti che riguardano l'imposta sul reddito delle persone fisiche.

Consideriamo l'esempio del documento "Cancellazione da un conto corrente". Andiamo nella scheda “Stipendi e personale” e apriamo la voce “Estratti conto”:

Creiamo questo documento. E sulla base di ciò cancelleremo dal conto:

Così come i movimenti tra i registri.

ATTENZIONE: articolo simile su 1C ZUP 2.5 -

Ciao cari visitatori del sito. Oggi nel prossimo articolo parleremo di come nel programma 1C8.3 ZUP3.1 Il processo di contabilità per vari tipi di imposta sul reddito delle persone fisiche è stato organizzato:

- Imposta sul reddito personale calcolata

- Trattenuta imposta sul reddito delle persone fisiche

- Imposta sul reddito personale quotata

Esamineremo in dettaglio quali documenti vengono presi in considerazione questi tipi di imposta sul reddito delle persone fisiche e in quali registri si riflettono. Diamo un'occhiata a un esempio specifico di come registrarsi in un programma diritto del lavoratore a ricevere una detrazione fiscale ordinaria e come verrà preso in considerazione nel calcolo dell'imposta sul reddito delle persone fisiche. Consideriamo alcune altre impostazioni che devono essere prese in considerazione per il corretto calcolo dell'imposta sul reddito delle persone fisiche nel programma 1C ZUP, edizione 3.

✅

✅

Per prima cosa ne parleremo imposta sul reddito personale calcolata. Nel programma ZUP 3.0 (3.1), questa imposta sul reddito personale viene calcolata nei documenti "Accumulo di stipendi e contributi", nonché in vari documenti interconto, come "Vacanze", "Viaggio d'affari", "Congedo per malattia ”, “Bonus”, “Ratei una tantum” e in alcuni altri. Innanzitutto, parliamo di come viene calcolato Imposta sul reddito delle persone fisiche nei documenti di pagamento intermedio. Analizzerò il materiale di oggi sulla base della base informativa che abbiamo formato a seguito di pubblicazioni precedenti, di cui ho parlato e.

Diamo un'occhiata al documento interaccount "Congedo per malattia" per il dipendente A.M. per ottobre. Questo documento è un documento contabile del personale e, una volta compilato, il programma determina automaticamente la retribuzione media del dipendente per i due anni solari precedenti l'anno di invalidità temporanea. Qui, il congedo per malattia è completamente calcolato in base alla retribuzione media e calcolato con l'imposta sul reddito delle persone fisiche. Puoi visualizzare i dettagli del calcolo di questa imposta cliccando sul pulsante con l'immagine di una matita verde.

Nella finestra che si apre “Maggiori dettagli sul calcolo dell’imposta sul reddito delle persone fisiche” vedremo l'importo dell'imposta calcolata, data di percezione del reddito, per il quale vengono calcolate, eventuali detrazioni standard e patrimoniali, se registrate per il dipendente. Nel nostro esempio, Ivanov A.M. Al momento non sono previste detrazioni IRPEF. L'imposta sul reddito personale è stata calcolata correttamente: 252 rubli, ovvero il 13% dell'importo del reddito di 1.935,49 rubli.

Vorrei prestare particolare attenzione agli oggetti di scena "data di pagamento" nel documento “Congedo per malattia”. Il fatto è che è molto importante indicare correttamente questa data nei documenti di pagamento intermedio. Per i redditi per i quali il codice reddito NON è uguale al codice 2000 o 2530 (e per il codice reddito ospedaliero 2300), è secondo "data di pagamento" determinato "data di ricevimento del reddito", e questa data determina a quale mese del periodo fiscale verranno attribuiti il reddito e l'imposta sul reddito delle persone fisiche calcolati da esso.

Nel documento “Congedo per malattia” è indicata la data di pagamento 05.11 (pagamento con stipendio) e in base ad esso è stato compilato automaticamente data di percezione del reddito Anche 05.11 , che è ciò che effettivamente vediamo nella finestra “Maggiori dettagli sul calcolo dell'imposta sul reddito delle persone fisiche”. Di conseguenza, ai fini della contabilità dell'imposta sul reddito delle persone fisiche avremo il mese del periodo fiscale novembre. Dove possiamo vedere questo periodo? Ad esempio, se secondo il dipendente Ivanov A.M. generare un "Certificato di reddito (2-NDFL)", si vedrà che il reddito con il codice 2300 (e si tratta di un congedo per malattia, per un importo di 1.935,49 rubli per il nostro esempio) è caduto nel mese del periodo fiscale novembre. La stessa cosa accadrà nel rapporto regolamentato “2-NDFL per il trasferimento al Servizio fiscale federale” se lo generiamo.

Va anche detto che la data di ricevimento del reddito, che sarà determinata per l'imposta sul reddito personale calcolata nel documento intersettlement, influisce direttamente sul completamento della relazione trimestrale 6-NDFL. Discuto la questione della compilazione di 6-NDFL in 1C ZUP 3.0 (3.1) in modo molto dettagliato nell'articolo

Quindi questo congedo per malattia nella contabilità fiscaleè stato registrato a novembre. Ne siamo convinti. Ma vale la pena notare che il mese di competenza nel documento "Congedo per malattia" è indicato come ottobre. Ciò significa che se generiamo rapporti sugli stipendi nel programma dalla sezione Stipendi (Rapporti sugli stipendi), come “Buona busta paga”, “Set completo di ratei, detrazioni e pagamenti” o “Analisi degli stipendi per i dipendenti (nel loro insieme per il periodo) ", quindi in loro questo congedo per malattia verrà attribuito al mese ottobre. Diamo un'occhiata all'esempio dell'analisi salariale per i dipendenti, indichiamo il periodo dal 01.10 al 31.10 e vediamo che il congedo per malattia è incluso nel rapporto.

Quelli. c'è una differenza tra cosa mese del periodo d'imposta questo reddito è registrato (NOVEMBRE), e al quale mese di maturazione, gli viene assegnato (OTTOBRE). Vale la pena comprendere questa differenza e tenere presente che questa situazione è normale.

Registrazione dell'imposta sul reddito delle persone fisiche calcolata con il documento "Accumulazione di stipendi e contributi" in 1C ZUP 3.1 (3.0)

Ora diamo un'occhiata al documento "Calcolo degli stipendi e dei contributi" per ottobre. Qui viene calcolata anche l'imposta sul reddito personale (la scheda "Imposta sul reddito personale") e la schermata seguente mostra che in questo esempio l'imposta sul reddito personale viene calcolata esattamente dal reddito da lavoro dipendente maturato in questo documento. Ma in realtà, il programma analizza tutti i redditi dei dipendenti dall'inizio dell'anno, vale a dire L'imposta sul reddito delle persone fisiche è calcolata secondo il principio della competenza a partire dall'inizio dell'anno. Se il programma vede che per qualche motivo l'imposta non è stata calcolata nei documenti di pagamento intermedio o nei mesi precedenti, ma avrebbe dovuto esserlo, allora questa imposta sul reddito personale verrà calcolata qui, ad es. Il programma non perderà alcun reddito.

Per illustrare questo punto, rimuoviamo l’imposta sul reddito delle persone fisiche nel documento relativo al congedo per malattia e supponiamo che per qualche motivo non sia stata calcolata. Trascorriamo il congedo per malattia in questa forma.

Ora ricalcoliamo l’imposta sul reddito delle persone fisiche nel documento “Calcolo degli stipendi e dei contributi”.

Si prega di notare che secondo il dipendente Ivanov A.M. nel documento “Calcolo degli stipendi e dei contributi” nella scheda dell'imposta sul reddito delle persone fisiche, ora abbiamo due righe formate. Nella prima riga, 1857 rubli. - questa è l'imposta calcolata sul pagamento dello stipendio per un importo di 14.285,71 rubli. La seconda riga, 252 rubli, è l'imposta calcolata dal congedo per malattia e possiamo determinarla entro la data di ricevimento del reddito 05.11, che corrisponde alla data di pagamento nel documento “Congedo per malattia”.

Pertanto, la data di ricezione del reddito sarà l'ultimo giorno del mese per il quale è stato maturato, ad es. 31.10.

Lo stesso vale per gli altri dipendenti. Sidorov S.A. a ottobre il pagamento è stato maturato con tariffa oraria e bonus percentuale, anche questi tipi di maturazione hanno un codice reddito 2000, rispettivamente, la data di ricezione del reddito è l'ultimo giorno del mese - 31/10;

Dipendente Petrov N.S. a ottobre, il pagamento è stato maturato in base allo stipendio (su base oraria) e al pagamento per il lavoro nei giorni festivi e nei fine settimana, questi tipi di competenza hanno anche un codice reddito 2000, rispettivamente, la data di ricezione del reddito è l'ultimo giorno del mese - 31/10

Pertanto, la data di ricezione del reddito viene determinata in base al codice reddito specificato nelle impostazioni del tipo di competenza. Per redditi con codice 2000.2530 Per “data di percezione del reddito” si intende l'ultimo giorno del mese, per il quale viene maturato il reddito, e per altri redditi - entro la data di pagamento del reddito.

Per chiarezza, creeremo anche un documento "Vacanze" per il dipendente S.A. Smirnov. Se osserviamo i dettagli del calcolo di questa imposta sul reddito delle persone fisiche, vedremo che la “data di ricevimento del reddito” è stata determinata anche dalla “data di pagamento” specificata nel documento - 07.11

Pertanto, vorrei attirare ancora una volta la vostra attenzione sul fatto che molto importante indicare correttamente la data di pagamento del reddito nei documenti di pagamento intermedio. Nel documento “Maturazione di stipendi e contributi” non è necessario indicare la data di pagamento, poiché il programma determina automaticamente la data di ricevimento del reddito in base al mese per il quale matura il reddito e fissa l'ultimo giorno di questo mese .

Diamo ancora un'occhiata al "Certificato di reddito (2NDFL)" per il dipendente A.M. Qui vediamo che il codice reddito 2000 (pagamento dello stipendio) per un importo di 1.4285,71 rubli è assegnato al mese del periodo fiscale ottobre e codice reddito 2300 (Congedo per malattia) per un importo di 1.935,49 rubli - Novembre. Ma nel rapporto sullo stipendio “Analisi degli stipendi dei dipendenti” per il periodo dal 01.10 al 31.10 sono indicati sia lo stipendio che il congedo per malattia.

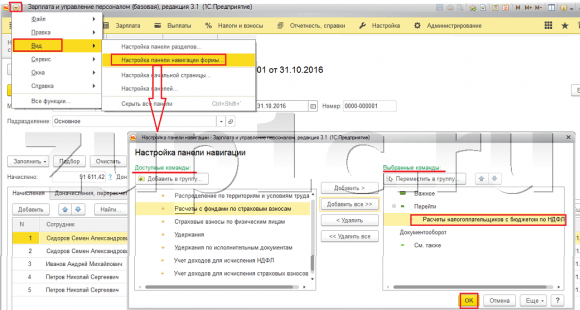

Vorrei anche parlare del lato tecnico di questo problema, vale a dire dicci in quali registri nel programma 1C ZUP 3.0 (3.1) viene preso in considerazione contato Imposta sul reddito delle persone fisiche (a proposito, ho già discusso la questione in dettaglio nell'articolo). Quindi, per poter visionare questi registri è sufficiente aprire il documento “Maturazione di stipendi e contributi”, cioè il documento in cui è stata calcolata l'imposta sul reddito personale e direttamente nel modulo di questo documento vengono visualizzati tutti quei registri su cui questo documento può effettuare movimenti. Per fare ciò, aprire il menu principale – Visualizza – Impostazione del pannello di navigazione del modulo. Nel campo “Comandi disponibili”, seleziona il registro di cui abbiamo bisogno, si chiama “”, e viene preso in considerazione contato Imposta sul reddito delle persone fisiche, fare clic sul pulsante "Aggiungi" e questo registro andrà al campo "Comandi selezionati". Fare clic su OK.

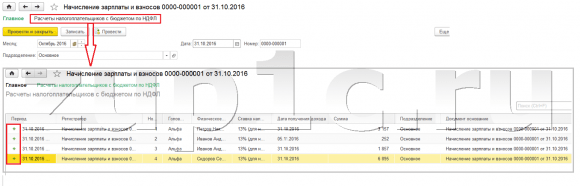

Verrà visualizzato un collegamento nella parte superiore del documento "Paghe e contributi". “Calcoli dei contribuenti con il budget per l’imposta sul reddito delle persone fisiche”, una volta aperto è possibile visionare lo spostamento di tale documento in questo registro. Nel registro Calcoli dei contribuenti con il budget per l'imposta sul reddito delle persone fisiche Si sono verificate 4 registrazioni, esattamente quelle presenti nella scheda Irpef nel documento “Calcolo degli stipendi e dei contributi”.

Voglio attirare la tua attenzione sul fatto che questo movimento viene eseguito con un segno più movimento in entrata, e significa che questo contato Imposta sul reddito delle persone fisiche. Un movimento di spesa con un segno meno in questo registro lo è trattenuta imposta sul reddito delle persone fisiche. Ne parleremo ulteriormente.

Registrazione della ritenuta d'imposta sul reddito delle persone fisiche con i documenti “Vedomost...” in 1C ZUP 3.1 (3.0)

✅

✅ LISTA DI CONTROLLO per il controllo dei calcoli delle buste paga in 1C ZUP 3.1

VIDEO - autocontrollo mensile della contabilità:

✅ Calcolo dei salari in 1C ZUP 3.1

Istruzioni passo passo per principianti:

Innanzitutto, vale la pena notare che nella registrazione del programma 1C ZUP 3.1 (3.0). trattenuta imposta sul reddito delle persone fisiche effettuata nei documenti “Vedomost...”:

- "Dichiarazione alla banca"

- “Estratto conto dei trasferimenti”,

- "Estratto conto al registratore di cassa"

- "Foglio di pagamento tramite il distributore."

Per il nostro esempio, creeremo il documento “Dichiarazione alla Banca”. Il programma compilerà automaticamente il documento con quei dipendenti il cui metodo di pagamento è assegnato nelle impostazioni dell'organizzazione, ad es. mediante accredito sulla carta nell'ambito di un progetto salariale (nel nostro esempio si tratta dei dipendenti A.M. Ivanov e N.S. Petrov). Puoi leggere ulteriori informazioni sul pagamento di anticipi e stipendi in 1C ZUP nell'articolo.

Durante la compilazione di questo documento, il programma analizza non solo il saldo del debito verso il dipendente (colonna “Da pagare”) e non solo indica l'importo da pagare, ma compila anche la colonna “Imposta sul reddito personale da trasferire”, cioè. l'imposta che verrà trattenuta durante l'elaborazione del documento. Durante la compilazione di questa colonna il programma analizza il resto per registro “Calcoli dei contribuenti con il budget per l’imposta sul reddito delle persone fisiche”, è presente in questo registro contato, ma anche sfrenato imposta. Pertanto, se per qualche motivo l'imposta sul reddito delle persone fisiche dei mesi precedenti non è stata considerata come trattenuta, il programma ne terrà conto la prossima volta che compilerai il documento “Vedomost...”.

Ora diamo un'occhiata più in dettaglio a ciò di cui era composto il dipendente A.M. Per fare ciò, fai doppio clic sull'importo di 2.109 nella colonna "Imposta sul reddito delle persone fisiche da trasferire". Si aprirà la finestra "Modifica dell'imposta sul reddito personale dei dipendenti", dove vediamo l'imposta sul reddito personale per un importo di 1.857 rubli. dal reddito derivante dallo stipendio (data di ricevimento del reddito 31/10) sulla base del documento "Maturazione di stipendi e contributi" e imposta sul reddito personale per un importo di 252 rubli dal congedo per malattia (data di ricevimento del reddito 05/11) sulla base di il documento “Congedo per malattia”.

Vediamo quindi quali movimenti farà il documento “Dichiarazione alla banca” secondo il registro. Per facilitare la visualizzazione, visualizzeremo un collegamento a questo registro direttamente nel modulo del documento Esattamente come abbiamo fatto nel documento “Calcolo degli stipendi e dei contributi” (Menù principale - Visualizza – Impostazione pannello di navigazione moduli). Quindi seguiamo il collegamento “Calcoli dei contribuenti con il budget per l’imposta sul reddito delle persone fisiche”. Ora vediamo che, a differenza del documento “Calcolo degli stipendi e dei contributi” (movimento delle ricevute con segno più), il documento “Dichiarazione alla banca” non consumabile movimento con segno meno. È il movimento delle spese in questo registro che riflette il fatto ritenuta d'acconto sull'imposta sul reddito delle persone fisiche.

Qui vale subito la pena notare che è proprio in base ai movimenti di spesa di questo registro che si forma la sezione 2 del rapporto “6 Imposta sul reddito delle persone fisiche” (maggiori dettagli nell'articolo). E a questo proposito molto importante in modo che il periodo di conservazione (data) sia indicato correttamente. In realtà, questa è la riga 110 della sezione 2 del rapporto “6 imposte sul reddito delle persone fisiche”. La data (periodo) di conservazione nel registro viene compilata automaticamente secondo la data indicata nel documento “Dichiarazione...”. Pertanto, ancora una volta attiro la vostra attenzione, molto importante Per compilare correttamente la sezione 2 del verbale 6 delle IRPEF è necessario indicare correttamente la data nel documento “Dichiarazione...”, ovvero esattamente la data in cui il salario viene effettivamente pagato e l'imposta sul reddito personale viene trattenuta di conseguenza.

Registrazione dell'imposta sul reddito delle persone fisiche elencata con i documenti “Vedomost...” in 1C ZUP 3.1 (3.0)

✅ Seminario “Trucchi per 1C ZUP 3.1”

Analisi di 15 hack per la contabilità in 1C ZUP 3.1:

✅ LISTA DI CONTROLLO per il controllo dei calcoli delle buste paga in 1C ZUP 3.1

VIDEO - autocontrollo mensile della contabilità:

✅ Calcolo dei salari in 1C ZUP 3.1

Istruzioni passo passo per principianti:

Nel programma 1C ZUP 3.1 (3.0) imposta sul reddito delle persone fisiche elencato, così come trattenuti, vengono registrati di default nei documenti “Vedomost...”. Diamo un'occhiata all'imposta elencata utilizzando l'esempio del documento "Dichiarazione alla banca". Se seguiamo il collegamento Pagamento degli stipendi e trasferimento dell'imposta sul reddito delle persone fisiche, che si trova nella parte inferiore del documento, si apriranno ulteriori dettagli di questo documento. Per impostazione predefinita, questa casella di controllo è selezionata L'imposta viene trasferita con lo stipendio ed è per questo che il documento “Gazzetta…” registra il fatto del trasferimento dell'imposta sul reddito delle persone fisiche. Nel campo documento di pagamento possiamo subito indicare il numero e la data del documento di pagamento con il quale è stata trasferita l'imposta sul reddito delle persone fisiche.

Parliamo ora dei registri. Imposta sul reddito personale quotata riportato nel registro. Mostriamo un collegamento al registro Calcoli degli agenti fiscali con il bilancio dell'imposta sul reddito delle persone fisiche accedere al modulo del documento Estratto conto alla Banca (Menù principale – Visualizza – Impostazione pannello di navigazione del modulo) e visualizzarne il contenuto. In questo registro reddito il movimento con più ora registra il fatto ritenzione Imposta sul reddito personale e con un segno meno - consumabile registri di movimento elencato imposta.

Parliamo ora di un modo alternativo di registrare il fatto di trasferire l'imposta sul reddito delle persone fisiche al bilancio. Se non vogliamo riflettere il fatto del trasferimento dell'imposta sul reddito delle persone fisiche nel documento stesso "Vedomosti...", allora il programma contiene un documento “Trasferimento dell’imposta sul reddito delle persone fisiche al bilancio”. Ma perché potremmo non volerlo?

In questa situazione, se riflettiamo nel documento "Foglio ..." il trasferimento dell'imposta sul reddito delle persone fisiche, in effetti nel programma questo trasferimento viene registrato alla data che appare nel foglio stesso, ad es. nel nostro esempio il fatto del trasferimento è stato registrato in data 05.11. Se effettivamente trasferissimo questa imposta sul reddito personale il giorno successivo, ad es. 6.11 (abbiamo il diritto di trasferire l'imposta sul reddito personale entro e non oltre il giorno successivo al pagamento dello stipendio e l'imposta sul reddito personale da congedo per malattia e indennità di ferie entro e non oltre la fine del mese), e non 5.11, quindi risulta che memorizziamo informazioni non del tutto affidabili nel programma. Pertanto, per una contabilità più corretta, questo elenco dovrebbe riflettersi in 6.11.

Tuttavia, mostrerò come riflettere il trasferimento dell'imposta in un documento “Trasferimento dell’imposta sul reddito delle persone fisiche al bilancio”.

Deselezionamo la casella di controllo nel documento "Dichiarazione alla banca". “L’imposta viene trasferita insieme allo stipendio” e faremo una dichiarazione. Seguiamo il collegamento Calcolo degli agenti fiscali con il bilancio dell'imposta sul reddito delle persone fisiche e vedremo che ora lo fa solo il documento reddito movimento con un segno più, ad es. solo registri tenuto Imposta sul reddito delle persone fisiche, ma quella elencata non è stata registrata.

Si segnala poi che è comparso un nuovo link nel documento “Dichiarazione alla Banca” Inserisci i dati per il trasferimento dell'Irpef. Usiamolo e il programma ci trasferirà nel registro dei documenti Trasferimento dell'imposta sul reddito delle persone fisiche al bilancio. Creiamo un nuovo documento. Trasferiremo l'imposta il 06.11. Nel campo Importo inseriremo l'importo dell'imposta indicato nel documento Dichiarazione alla banca nella colonna "Imposta sul reddito delle persone fisiche da trasferire" per un importo di 5.266 rubli, ovvero Rimborseremo qualsiasi imposta trattenuta su questa dichiarazione. Fai clic sul pulsante di spesa.

Il programma inizia ad analizzare il registro Calcoli dei contribuenti con il budget per l'imposta sul reddito delle persone fisiche nel documento “Dichiarazione alla Banca”. Vede che c'è un movimento in entrata dell'imposta trattenuta, ma non c'è alcun movimento in uscita dell'imposta trasferita. Cioè, c'è un resto in questo registro. L'importo di 5.266 rubli è distribuito in proporzione tra tutti questi saldi (per dipendente e data di percezione del reddito) ed è formato consumabile movimento, cioè fatto del trasferimento dell’imposta sul reddito delle persone fisiche. Di conseguenza, elenchiamo ciò che viene trattenuto. Puoi confrontare. Apriamo il registro Calcoli dei contribuenti con il budget per l'imposta sul reddito delle persone fisiche nel documento “Dichiarazione alla Banca” e nel documento “Trasferimento dell'imposta sul reddito delle persone fisiche al bilancio”. Esatto, ora tutta l'imposta è stata trasferita a noi.

Quindi, abbiamo esaurito le domande lunghe. Abbiamo risolto quali documenti sono nel programma 1C ZUP 3.0 (3.1) registrato calcolato, trattenuto e trasferito imposta, nonché in quali registri sono registrate tali imposte. Ora parleremo delle detrazioni fiscali per l'imposta sul reddito delle persone fisiche. Abbiamo considerato gli esempi sopra riportati senza tener conto delle detrazioni fiscali.

Registrazione del diritto di un dipendente a fornire una detrazione fiscale standard nel programma 1C ZUP 3.1 (3.0)

La base imponibile è determinata come l’importo del reddito meno l’importo delle detrazioni fiscali previste. Esistono cinque tipi di detrazioni fiscali:

- Standard

- Proprietà

- Professionale

- Sociale

- Per redditi parzialmente imponibili

Nell'articolo di oggi parleremo di come registrare il diritto di un dipendente a fornire una detrazione standard nel programma. Andiamo alla sezione "Tasse e contributi" del giornale "Domanda di detrazioni". Apriamolo, qui possiamo creare documenti come una richiesta di detrazioni dell'imposta sul reddito delle persone fisiche, Cancellazione delle detrazioni standard dell'imposta sul reddito delle persone fisiche, Notifica delle organizzazioni non commerciali sul diritto alle detrazioni. Creiamo un documento “Domanda di detrazioni Irpef”. La detrazione viene fornita al dipendente Petrov N.S., indichiamo la data del documento - 01.11, il mese da cui verrà applicata questa detrazione novembre. Fare clic sul pulsante “Aggiungi” e dall'elenco delle tipologie di detrazioni Irpef proposte dal programma selezionare la detrazione con il codice 114 (per il primo figlio di età inferiore a 18 anni, per uno studente a tempo pieno, laureato, residente, studente, cadetto, di età inferiore a 24 anni). Indichiamo il mese fino al quale è prevista la detrazione: dicembre. Eseguiamo il documento.

Sempre nel programma possiamo visualizzare le informazioni relative alle trattenute previste direttamente nella scheda del dipendente (sezione Personale - Elenco dipendenti). Apriamo la carta di N.S Petrov. e segui il collegamento "Imposta sul reddito". Si aprirà una finestra dove vedremo la detrazione prevista per questo dipendente, che abbiamo appena inserito nel documento "Domanda di detrazioni." Se dobbiamo modificare qualcosa sulla domanda, possiamo cliccare sul link “Correggi la domanda per le detrazioni standard” direttamente dalla carta del dipendente.

Ora andiamo al collegamento Reddito dal luogo di lavoro precedente, Nella sezione tabella, dovresti indicare il reddito del dipendente dal suo precedente luogo di lavoro, se ha lavorato nella nostra organizzazione per più di un anno e quest'anno ha lavorato altrove. Queste informazioni sono necessarie affinché il programma possa tenere traccia delle entrate in eccesso per l'anno ai fini della contabilizzazione delle detrazioni, ad es. smesso di erogare tempestivamente la detrazione in caso di superamento del reddito.

Anche in questa finestra è presente un campo in cui è indicato lo status di contribuente. Non ne ho parlato subito per presentare materiale su dove e come vengono registrati i vari tipi di imposta sul reddito delle persone fisiche e sono partito dal fatto che tutti i nostri dipendenti hanno lo status di contribuente - Residente(13%, l'imposta sul reddito delle persone fisiche è considerata un totale cumulativo). Tuttavia, il programma supporta la contabilità delle imposte sul reddito personale per i dipendenti con altri status di contribuente, come non residenti, specialisti stranieri altamente qualificati e altri. E questo stato viene selezionato per il dipendente qui. A seconda dello stato selezionato, vengono determinati l'aliquota fiscale e l'algoritmo per il calcolo dell'imposta sul reddito delle persone fisiche. Ma questo è un argomento per altre pubblicazioni.

Quindi, tutte le informazioni necessarie nel programma per fornire una detrazione fiscale al dipendente N.S Petrov. abbiamo contribuito e ora dobbiamo solo vedere come verrà preso in considerazione nel calcolo dell'imposta sul reddito delle persone fisiche. Genereremo un documento “Calcolo degli stipendi e dei contributi” per Novembre. Al dipendente viene pagato uno stipendio di 30.000 rubli; nella scheda dell'imposta sul reddito personale vediamo l'imposta calcolata per un importo di 3.718 rubli, tenendo conto della detrazione applicata di 1.400 rubli. Il calcolo sarà il seguente: (30.000 - 1.400)*0,13 = 3.718 rubli.

Nell'articolo di oggi abbiamo esaminato parecchio materiale. Abbiamo parlato di dove e come registrarsi imposta sul reddito personale calcolata, trattenuta e trasferita. Abbiamo esaminato quali detrazioni fiscali sono previste per i dipendenti. Utilizzando un esempio specifico, abbiamo registrato il diritto di un dipendente a fornire una detrazione fiscale standard.

Nel prossimo articolo parlerò in dettaglio di come vengono presi in considerazione i contributi in 1C ZUP 3.0 (3.1). Segui le pubblicazioni. Ti auguro il meglio!)

- 1 Possibili errori nel calcolo dell'imposta sul reddito delle persone fisiche nel programma 1C 8.2 ZUP 2.5

- 2 Possibili errori nel calcolo dell'imposta sul reddito delle persone fisiche nel programma 1C 8.3 ZUP 3.0.

- 3 Possibili errori nel calcolo dell'imposta sul reddito delle persone fisiche nel programma 1C 8.3 Contabilità 3.0

- 4 Possibili errori nel calcolo dell'imposta sul reddito delle persone fisiche

- 5 Possibili errori nei documenti di pagamento intermedio utilizzando l'esempio di 1C 8.3 ZUP 3.0

- 6 Possibili errori nei documenti di pagamento intermedio utilizzando l'esempio di 1C Accounting 3.0

- 7 Possibili errori nei documenti di pagamento intermedio utilizzando l'esempio di 1C 8.2 ZUP 2.5

Possibili errori nel calcolo dell'imposta sul reddito delle persone fisiche nel programma 1C 8.2 ZUP 2.5 Diamo un'occhiata al programma 1C ZUP 2.5 usando l'esempio del documento "Vacanze". È stata maturata l'indennità per ferie, che inizialmente era prevista per essere pagata il 29/01/2016. In effetti, il pagamento viene effettuato il 28/01/2016 Pertanto, modifichiamo la data di pagamento del reddito nel documento di maturazione delle ferie in 01/. 28/2016.

Alcuni utenti del programma 1s 8.3 hanno problemi con l'imposta sul reddito delle persone fisiche. E tu come stai?

Esistono modi per tornare indietro dall'ultimo aggiornamento e anche tornare indietro alcune volte. A novembre tutto andava ancora bene e ora voglio solo piangere stupidamente per l'impotenza Aggiunto: 19 gennaio 2018, 11:27 Citazione: Gennady ObGES il 19 gennaio 2018, 05:49 Per ogni evenienza, lo farò. chiarire - i documenti sono stati trasferiti (compresi quelli non completati), mesi richiusi? Bene, come puoi rispondere in base allo screenshot e alla mancanza di informazioni anche minime, Gennady ObGES, per favore dimmi che tipo di informazioni fornire? Ho iniziato tutto da zero, ho costantemente effettuato ed effettuato ratei - estratti conto - pagamenti.

Niente aiuta. È un dato di fatto che dopo gli aggiornamenti le tabelle di competenza sono cambiate radicalmente. Non capisco i dettagli tecnici, ma c'è chiaramente qualcosa che non va nell'aggiornamento.

Contabilità delle imposte sul reddito delle persone fisiche in 1s 8.3 contabilità 3.0

Importante! Per evitare possibili errori nell'imposta sul reddito delle persone fisiche, tenere traccia nel programma 1C 8.3 (8.2) della corrispondenza tra la data del reddito nel registro dei redditi e la data del reddito nel registro delle imposte, altrimenti il programma avrà errori nel calcolo dell'imposta . Quando si registra qualsiasi reddito nel programma, viene registrata la data di effettiva ricezione del reddito.

Per i redditi con codice 2000, questo è l'ultimo giorno del mese di competenza. Per gli altri redditi, questa è la data di pagamento pianificata dal documento di competenza corrispondente.

Quando viene calcolata un'imposta, il programma analizza su quale tipo di reddito viene calcolata tale imposta e determina la data di effettiva percezione del reddito, che viene registrata nel registro delle imposte. Perché può esserci una differenza nella data di ricevimento del reddito, che viene presa in considerazione nel registro dei redditi e nel registro delle imposte sul reddito delle persone fisiche? Diamo un'occhiata qui sotto.

L'imposta sul reddito personale calcolata non è uguale a quella trattenuta

Possibili errori nei documenti intersettlement utilizzando l'esempio di 1C 8.3 ZUP 3.0 Utilizzando l'esempio del programma 1C ZUP 3.0 nel documento "Vacanze", la data di pagamento pianificata è il 28/01/2016, ma imposteremo la data del documento su 01/ 30/2016, ovvero oltre la data di pagamento prevista. Vediamolo fino in fondo. La nostra voce nel registro di registrazione fiscale è stata creata il 30 gennaio 2016.

Importante

Se paghiamo l'indennità di ferie prima della data del documento - 28 gennaio 2016, come previsto, compiliamo la dichiarazione, vediamo che l'imposta sul reddito personale trattenuta non è compilata. A partire dal 28 gennaio 2016 non è prevista alcuna imposta calcolata. Di conseguenza, quando si effettua tale dichiarazione, l'imposta sul reddito personale trattenuta non viene registrata.

Attenzione

Se tutto va bene con la data del documento ed è precedente alla data di pagamento prevista: allora durante la compilazione dell'estratto conto, anche tutto andrà bene, verrà determinata l'imposta. Quando si effettua la dichiarazione, viene registrata come ritenuta d'acconto.

Problema con l'imposta sul reddito delle persone fisiche

Possibili errori nei documenti di pagamento anticipato usando l'esempio di 1C Accounting 3.0 Nel programma 1C Accounting 3.0 tutto è uguale. La data del documento è importante. Consideriamo l'esempio del documento “Vacanze”. La data di pagamento pianificata è il 28/01/2016 e imposteremo deliberatamente la data del documento in un secondo momento, ad esempio 30/01/2016 Pubblicheremo il documento. L'imposta calcolata è stata registrata il 30/01/2016.

Successivamente all'avvenuto pagamento, e non nell'Estratto conto, ovvero al pagamento “Prelievo Contanti” o all'addebito su conto corrente anteriore alla data del documento “Vacanze”, la ritenuta d'acconto non viene registrata, determinata e non trascritta nel Registro . Quindi la data del documento è importante; se la impostiamo al 28/01/2016 e riprogrammamo l'emissione del contante, allora è stato creato un record per la ritenuta Irpef, tutto è stato inserito nel Registro e verrà poi incluso nel modulo 6-NDFL.

Possibili errori relativi all'imposta sul reddito personale in 1s 8.3 e 8.2: come trovarli e risolverli

Qui c'è anche una data di pagamento e se questa data cambia, tutto cambia automaticamente. Anche la data di ricevimento del reddito per l'imposta sul reddito delle persone fisiche cambia automaticamente.

Ma, per ogni evenienza, controlla. Possibili errori nel calcolo dell'imposta sul reddito delle persone fisiche Inoltre, nel calcolo dell'imposta sul reddito delle persone fisiche, dobbiamo prestare attenzione alla data di maturazione dell'imposta. Questo è rilevante per i programmi della terza versione. La data di competenza fiscale deve essere rigorosamente antecedente alla data della ritenuta fiscale.

Se al momento della ritenuta d'imposta l'imposta stessa non è stata maturata, in realtà non c'è nulla da trattenere. Importante! Traccia nel programma 1C: le date dei documenti di intersettlement sono la data di maturazione dell'imposta, se al momento del pagamento l'imposta non è maturata, non verrà trattenuta; Ciò è particolarmente vero per i redditi non salariali, poiché la data del documento è fissata come data di maturazione delle imposte. Pertanto, nella terza versione, sono importanti anche la data del documento "Vacanze", la data del documento "Congedo per malattia" e altri documenti.

Ma se modifichiamo la data nel modulo principale del documento, la data cambia automaticamente nel modulo “Ulteriori dettagli sul calcolo dell’imposta sul reddito delle persone fisiche”. Qui è più semplice, il programma ZUP 3.0. ci garantisce che queste date coincideranno.

L'unica cosa è che nell'attuale versione del programma 1C c'è un errore nel documento "Congedo per malattia". Se viene pagato con uno stipendio e modifichiamo la data di pagamento, in questo caso la data di ricevimento del reddito nel modulo "Maggiori dettagli sul calcolo dell'imposta sul reddito delle persone fisiche" non cambia di per sé.

Qui è necessario ricalcolare o modificare manualmente la data nel modulo "Ulteriori dettagli sul calcolo dell'imposta sul reddito personale". Per tutti gli altri casi, la data contabile dell'imposta sul reddito delle persone fisiche dovrebbe cambiare automaticamente alla data del pagamento. Ma per ogni evenienza, controlla questo momento, assicurati che le date corrispondano. Possibili errori nel calcolo dell'imposta sul reddito delle persone fisiche nel programma 1C 8.3 Contabilità 3.0 Per quanto riguarda il programma 1C Contabilità 3.0, ci sono anche due documenti interconto “Congedo per malattia” e “Vacanze”.

Una riga nell'imposta sul reddito delle persone fisiche con un "meno" datata 29 gennaio 2016 e la seconda riga con un "più" datata 28 gennaio 2016. Nell'imposta sul reddito delle 6 persone, vengono aggiunti altri due gruppi di righe da 100 a 140 In uno tutto è invertito e nell'altro tutto viene nuovamente caricato. Per evitare che si verifichi questa situazione, monitorare attentamente la data di percezione dei redditi, che verrà annotata nel Registro dei redditi, e la data di percezione dei redditi, che verrà annotata nel Registro delle imposte.

Devono corrispondere. Possibili errori nel calcolo dell'imposta sul reddito delle persone fisiche nel programma 1C 8.3 ZUP 3.0. Nel programma 1C ZUP 3.0, la data di ricevimento del reddito viene presa in considerazione anche in due registri: il registro della contabilità dei redditi e il registro della contabilità fiscale.

Consideriamo ad esempio il documento “Vacanze”. Il registro della contabilità dei redditi contiene la data di pagamento dalla forma principale del documento. E nel registro delle imposte - la data dal modulo "Maggiori dettagli sul calcolo dell'imposta sul reddito delle persone fisiche".

Queste due date devono corrispondere.

In questo articolo esamineremo il lavoro con l'imposta sul reddito delle persone fisiche in 1C 8.3 Contabilità 3.0, dalle impostazioni alle operazioni e al reporting. Contenuto

- 1 Impostazioni del programma

- 1.1 Dati fiscali

- 1.2 Definizione dello stipendio

- 2 Operazioni di contabilità dell'imposta sul reddito delle persone fisiche in 1C

- 3 Rapporti

- 4 Verifica della correttezza del calcolo dell'imposta sul reddito delle persone fisiche

In questo articolo esamineremo il lavoro con l'imposta sul reddito delle persone fisiche in 1C 8.3 Contabilità 3.0, dalle impostazioni alle operazioni e al reporting.

Dati fiscali

Prima di iniziare a calcolare l'imposta sul reddito delle persone fisiche, oltre a utilizzare la maggior parte delle funzionalità, è necessario configurarla.

Seleziona "Organizzazioni" dal menu "Principale".

Seleziona dall'elenco l'organizzazione che desideri configurare e apri la sua scheda. Nel modulo di configurazione, inserisci i dati di base e quelli che si trovano nella sottosezione “Ispettorato fiscale”.

Impostazione dello stipendio

Nel menu “Stipendio e personale”, vai alla voce “Impostazioni stipendio”.

Nelle impostazioni generali, specificare che le buste paga e i registri del personale verranno conservati in questo programma. Altrimenti, il resto delle impostazioni semplicemente non verranno visualizzate. Successivamente, fare clic sul collegamento ipertestuale "Procedura di contabilità salariale".

Nel modulo elenco, seleziona la riga corrispondente all'organizzazione di cui stai effettuando le impostazioni. Il modulo corrispondente si aprirà davanti a te. In fondo, seleziona "Impostazione di tasse e resoconti".

Nella finestra che si apre, vai nella sezione “Imposte sul reddito delle persone fisiche” e indica come ti verranno applicate queste detrazioni.

Passiamo ora all'impostazione delle tipologie di reddito e di detrazioni utilizzate nel calcolo dell'imposta sul reddito delle persone fisiche. Per fare ciò, nel menu “Stipendio e personale”, seleziona la voce a cui siamo andati in precedenza – “Impostazioni stipendio”.

Vai alla sezione "Classificatori" e fai clic sul collegamento ipertestuale "Imposta sul reddito personale".

Controlla che i dati che si aprono siano compilati correttamente, in particolare la scheda “Tipologie di imposta sul reddito delle persone fisiche”.

Se necessario, puoi anche personalizzare l'elenco. Ritorna al modulo di configurazione dello stipendio e nella sezione "Calcolo dello stipendio", seleziona la voce appropriata. Di norma, in una tipica consegna di configurazione i dati saranno già presenti.

Operazioni contabili relative all'imposta sul reddito delle persone fisiche in 1C

L'imposta sul reddito personale viene addebitata non solo sui salari, ma anche sulle ferie e su altri redditi, ad eccezione dei redditi previsti dalla legge (ad esempio, assegni per l'assistenza all'infanzia).

Diamo un'occhiata all'imposta sul reddito delle persone fisiche nel documento "". Si trova nella scheda con lo stesso nome in questo documento. Anche qui valgono le detrazioni. Dopo la pubblicazione, questi dati vengono inclusi nelle registrazioni.

L'imposta viene trattenuta alla data di spedizione del documento. Non trattiene l'imposta sul reddito delle persone fisiche su altri redditi, come ad esempio. A questo scopo, utilizzare l'“Operazione di contabilità fiscale personale”.

Nel menu “Stipendi e personale”, seleziona “Tutti i documenti relativi all’imposta sul reddito delle persone fisiche”. Nel modulo di elenco che si apre, crea un nuovo documento con il tipo di operazione "Transazione di contabilità fiscale sul reddito personale".

Il registro principale della contabilità fiscale per l'imposta sul reddito delle persone fisiche in 1C 8.3 è il registro di accumulazione “Calcoli dei contribuenti con il budget per l'imposta sul reddito delle persone fisiche”.

Segnalazione

I documenti di rendicontazione più frequentemente utilizzati per l'imposta sul reddito delle persone fisiche sono: “2-NDFL” e “6-NDFL”. Si trovano nel menu “Stipendi e personale”.

Il certificato 2-NDFL è necessario solo per ottenere informazioni e trasferirle a un dipendente o al Servizio fiscale federale.

La formazione del 6-NDFL riguarda la segnalazione normativa e viene presentata ogni trimestre. Il riempimento avviene automaticamente.

Verifica della correttezza della maturazione dell'imposta sul reddito delle persone fisiche

Se l'imposta sul reddito delle persone fisiche maturata e trattenuta in 1C 8.3 non corrisponde, è possibile trovare errori utilizzando un report universale. Nell'intestazione, seleziona il registro "Calcoli dei contribuenti con il budget per l'imposta sul reddito delle persone fisiche" e indica che sarà formato sulla base dei saldi e del fatturato.

Utilizzare il menu "Altro" - "Altro" per modificare l'opzione del rapporto. Le impostazioni possono essere effettuate come preferisci. In questo esempio, abbiamo rimosso alcuni campi e raggruppati per individuo.

Questo rapporto ti consentirà di verificare la correttezza del calcolo e della ritenuta dell'imposta sul reddito personale.

L'anno volge al termine e tra un paio di mesi, dopo tutte le vacanze, inizieremo a preparare i rapporti 2-NDFL per il trasferimento al Servizio fiscale federale. A questo proposito, ho esaminato gli articoli e sono rimasto sorpreso di scoprire che la domanda contabilità delle imposte sul reddito delle persone fisiche in 1C ZUP, non prestava praticamente attenzione a nessuno. Pertanto, a partire da questa pubblicazione, nel prossimo mese o due verranno pubblicati una serie di articoli dedicati alla contabilità delle imposte sui redditi delle persone fisiche. Esamineremo le situazioni tipiche che ho riscontrato nel servire i miei clienti.

E per semplificarti la navigazione in futuro lavorando con l'imposta sul reddito delle persone fisiche, questo primo articolo coprirà tutto sequenza contabile dell'imposta sul reddito delle persone fisiche in 1C ZUP. Esamineremo i principi fondamentali sottostanti. E in futuro, quando considererò questioni più ristrette, potrò fare riferimento a questo articolo per non distrarmi da un esempio specifico. Ti ricordo che è proprio su questo principio che è nata una serie di articoli dedicati.

✅

✅

Cominciamo con dove e come nel programma 1C La retribuzione e la gestione del personale sono calcolate in base all'imposta sul reddito delle persone fisiche. Per cominciare, considererò il caso più semplice, che non richiede alcuna impostazione aggiuntiva. Il dipendente è cittadino russo, residente, non ha alcuna detrazione dell'imposta sul reddito personale e trova lavoro con noi dall'inizio dell'anno. In questo caso, non sarà necessario effettuare alcuna impostazione per tenere conto dell'imposta sul reddito personale per questo dipendente. Nel solito modo, riflettiamo sul fatto di assumerlo (i registri delle risorse umane sono scritti in dettaglio nell'articolo).

Se un dipendente ha un unico accumulo pianificato per il mese, ad esempio "Stipendio giornaliero" di 100.000 rubli, per calcolare questo pagamento utilizzeremo il documento "Libro paga", di cui ho scritto in dettaglio in. Quando si compila questo documento nella scheda "NDFL" Verrà creata automaticamente una riga vuota per il calcolo dell'imposta sul reddito personale. In questo esempio, nel documento è presente 1 dipendente, quindi è presente solo una riga per il calcolo dell'imposta sul reddito personale. Di solito, vengono create tante righe quanti sono i dipendenti nelle restanti sezioni (a volte non corrisponde se, ad esempio, un dipendente ha un reddito non soggetto all'imposta sul reddito delle persone fisiche).

Successivamente, dobbiamo riflettere il fatto del pagamento dello stipendio in un documento "Stipendio da pagare." Puoi leggere l'articolo principale, dedicato specificamente a questo documento. Quindi l'importo da pagare in questo documento verrà compilato meno l'imposta sul reddito personale calcolata in precedenza. Per il nostro esempio, sono 87.000 rubli. = 100.000 – 13.000 cioè In realtà ritenuta d'acconto sull'imposta sul reddito delle persone fisiche in 1C ZUP è registrato con questo documento.

Il concetto di imposta sul reddito delle persone fisiche calcolata e di imposta sul reddito delle persone fisiche trattenuta

✅

✅ LISTA DI CONTROLLO per il controllo dei calcoli delle buste paga in 1C ZUP 3.1

VIDEO - autocontrollo mensile della contabilità:

✅ Calcolo dei salari in 1C ZUP 3.1

Istruzioni passo passo per principianti:

E qui c'è una caratteristica importante che dovrebbe essere presa in considerazione immediatamente, in modo che in seguito sarà più facile lavorare con il programma. Si ritiene che nel calcolo dei salari venga calcolata l'imposta sul reddito personale e verrà trattenuta solo al momento del pagamento dei salari. Ma nel programma 1C ZUP è possibile impostare un'impostazione tale che al momento del calcolo dello stipendio, l'imposta sul reddito personale venga immediatamente considerata calcolata e trattenuta. Questo viene fatto nei parametri contabili nella scheda "Calcolo buste paga" utilizzando la casella di controllo "Quando si calcola l'imposta sul reddito delle persone fisiche, tenere conto dell'imposta calcolata come trattenuta."

Cosa influisce? C'è un rapporto nel programma “Analisi imposte e contributi maturati”, che include un'opzione di report sull'imposta sul reddito personale per visualizzare i dati sull'imposta sul reddito personale.

Quelli. Il rapporto “Analisi delle imposte e dei contributi maturati” si concentra non sul mese di competenza, ma sulla data del documento.

Se ora impostiamo la casella di controllo nei parametri contabili "Nel calcolo dell'imposta sul reddito delle persone fisiche, tenere conto dell'imposta calcolata come trattenuta" e sicuramente esamineremo i documenti “Libri paga” e “Stipendi passivi”, potremo vedere nel report “Analisi imposte e contributi maturati” e imposta sul reddito personale calcolata, e trattenuta l'imposta sul reddito personale in un mese.

Trasferimento dell'imposta sul reddito delle persone fisiche al bilancio

✅ Seminario “Trucchi per 1C ZUP 3.1”

Analisi di 15 hack per la contabilità in 1C ZUP 3.1:

✅ LISTA DI CONTROLLO per il controllo dei calcoli delle buste paga in 1C ZUP 3.1

VIDEO - autocontrollo mensile della contabilità:

✅ Calcolo dei salari in 1C ZUP 3.1

Istruzioni passo passo per principianti:

La fase successiva del lavoro con l'imposta sul reddito delle persone fisiche in 1C ZUP consiste nel riflettere il fatto del pagamento dell'imposta sul reddito delle persone fisiche al bilancio. A questo scopo, il programma fornisce un documento “Trasferimento dell’imposta sul reddito delle persone fisiche al bilancio”. Può essere trovato nella scheda "Tasse" del desktop del programma. Questo documento è abbastanza specifico e il suo lavoro non può sempre essere spiegato logicamente, quindi ne parlerò in dettaglio in un'altra pubblicazione. Ora noto che è necessario compilare le informazioni pertinenti sul pagamento dell'imposta sul reddito delle persone fisiche rapporto regolamentato 2-NDFL e dentro Registro della contabilità fiscale per l'imposta sul reddito delle persone fisiche. Ne consegue che non necessita di riempimento mensile obbligatorio. Puoi compilare tutto immediatamente prima di inviare i tuoi rapporti al Servizio fiscale federale, ma non ti consiglio di farlo, anche se ovviamente la scelta è tua.

Compiliamo quindi questo documento per il dipendente nel nostro esempio. Una particolarità di questo documento è che il campo “Importo” deve essere inserito manualmente. Questo importo viene distribuito tra i dipendenti che hanno avuto reddito imponibile nel mese. Ora non entrerò nei dettagli di come funziona questo documento, poiché lo prenderò in considerazione in un articolo a parte. Per l'esempio in esame con un dipendente, il documento “Trasferimento dell’imposta sul reddito delle persone fisiche al bilancio” deve essere compilato come mostrato nello screenshot.

Rendicontazione regolamentata sull'imposta sul reddito delle persone fisiche in 1C ZUP

Dal punto di vista dell’automazione, contabilità delle imposte sul reddito delle persone fisiche in 1C ZUP condotto per due scopi principali. In primo luogo, consente di generare automaticamente gli importi corretti da pagare in base allo stipendio maturato e all'imposta sul reddito personale calcolata. Di questo si è parlato quando ho parlato del documento “Stipendi pagabili”. Il secondo obiettivo è la generazione automatica del reporting regolamentato, ovvero il report 2-NDFL. Permettetemi di ricordarvi che questo rapporto viene generato una volta all'anno e deve essere presentato al Servizio fiscale federale entro e non oltre il 1 aprile dell'anno successivo all'anno di riferimento.

Per generare questo rapporto in 1C ZUP esiste un servizio speciale “Preparazione dei dati relativi all’imposta sul reddito delle persone fisiche per la trasmissione all’autorità fiscale”. È possibile accedervi dalla sezione “Tasse” del desktop del programma.

In questo articolo, ho esaminato il principio generale della contabilità dell'imposta sul reddito delle persone fisiche in 1C ZUP e ho anche discusso le due principali funzionalità di automazione fornite da ZUP in termini di lavoro con l'imposta sul reddito delle persone fisiche. Tuttavia, non è stato ancora detto molto sull'imposta sul reddito delle persone fisiche: sulla contabilizzazione dell'imposta sul reddito delle persone fisiche in altri documenti di calcolo degli stipendi, sull'impostazione delle detrazioni, sul lavoro con non residenti e cittadini di altri paesi e molte altre questioni importanti. Di questo scriverò nei prossimi articoli. È tutto per oggi!

È tutto per oggi!

Per essere il primo a conoscere le nuove pubblicazioni, iscriviti agli aggiornamenti del mio blog: