Προτείνουμε να εξετάσουμε τις αποχρώσεις του υπολογισμού και της παρακράτησης του φόρου εισοδήματος φυσικών προσώπων στο πρόγραμμα 1C 8.3. Και πώς να προετοιμαστείτε σωστά για την υποβολή αναφορών στα έντυπα 2-NDFL και 6-NDFL.

Ένα σημαντικό σημείο είναι η ρύθμιση στο 1C "Εγγραφή στη φορολογική αρχή", η οποία είναι υπεύθυνη για την υποβολή εκθέσεων στη φορολογική υπηρεσία. Μεταβείτε στην καρτέλα "Κύριο" μενού και επιλέξτε "Οργανισμοί".

Πηγαίνουμε στον οργανισμό μας, κάνουμε κλικ στο "Περισσότερα" και στην αναπτυσσόμενη λίστα επιλέγουμε το στοιχείο "Εγγραφή στη φορολογική αρχή":

Η επόμενη σημαντική ρύθμιση είναι «Ρυθμίσεις μισθού» στην ενότητα «Μισθοί και προσωπικό».

Μεταβείτε στην ενότητα "Γενικές ρυθμίσεις" και υποδείξτε στο στοιχείο "Τηρούνται αρχεία μισθοδοσίας και προσωπικού" - "Σε αυτό το πρόγραμμα", ώστε να είναι διαθέσιμες οι αντίστοιχες ενότητες.

Εδώ μεταβαίνουμε στην καρτέλα "Φόρος Προσωπικού Εισοδήματος", στην οποία υποδεικνύουμε τη διαδικασία εφαρμογής τυπικών εκπτώσεων "Σε σωρευτική βάση κατά τη φορολογική περίοδο":

Τιμολόγιο ασφαλίστρων - «Οργανισμοί που χρησιμοποιούν SOS, πλην των αγροτικών παραγωγών».

Ποσοστό εισφοράς ατυχημάτων – αναφέρετε το ποσοστό ως ποσοστό.

Όλα τα δεδουλευμένα βασίζονται στον κωδικό εισοδήματος για φυσικά πρόσωπα, τον οποίο μπορείτε να δείτε στον ενσωματωμένο κατάλογο «Τύποι φόρου εισοδήματος φυσικών προσώπων».

Αυτό το βιβλίο αναφοράς μπορεί να προσαρμοστεί για να γίνει αυτό, επιστρέψτε στις «Ρυθμίσεις μισθού», αναπτύξτε την ενότητα «Ταξινομητές» και ακολουθήστε τον σύνδεσμο «Φόρος Προσωπικού Εισοδήματος»:

Στη συνέχεια ανοίγει το παράθυρο «Παράμετροι Υπολογισμού Φόρου Προσωπικού Εισοδήματος» και μεταβείτε στην επιθυμητή καρτέλα «Τύποι Φόρου Προσωπικού Εισοδήματος»:

Για να ρυθμίσετε τη φορολογία εισοδήματος φυσικών προσώπων βάσει δεδουλευμένων και εκπτώσεων, στο παράθυρο "Ρυθμίσεις μισθού", αναπτύξτε την ενότητα "Υπολογισμός μισθού":

Για να ξεκινήσετε τη λογιστική των μισθών και του φόρου εισοδήματος φυσικών προσώπων, επαρκούν οι καθορισμένες παράμετροι. Αλλά μην ξεχάσετε να ενημερώσετε τη διαμόρφωση στην τρέχουσα.

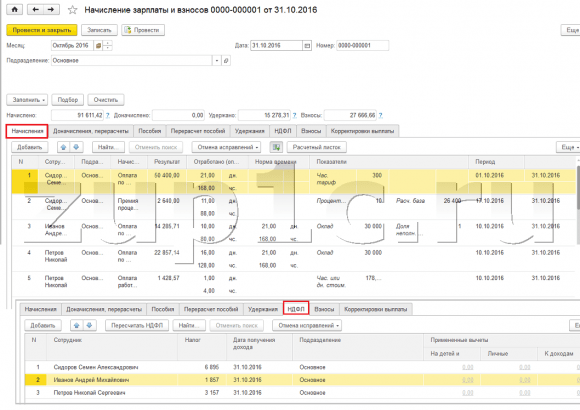

Ο φόρος εισοδήματος φυσικών προσώπων συσσωρεύεται και υπολογίζεται για κάθε πραγματικό εισόδημα που λαμβάνεται μηνιαίως στο τέλος της περιόδου αναφοράς (μήνας) σύμφωνα με τα έγγραφα «Μισθοδοσία», «Διακοπές», «Αρρωτική άδεια» και άλλα. Ας δούμε το έγγραφο «Μισθοδοσία».

Τα ποσά φόρου για κάθε εργαζόμενο θα εμφανίζονται στην καρτέλα «Φόρος Προσωπικού Εισοδήματος»:

Οι ίδιες πληροφορίες μπορούν να προβληθούν στις συναλλαγές:

Με βάση το έγγραφο, δημιουργείται μια εγγραφή στο μητρώο "Λογιστική εισοδήματος για τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων" και συμπληρώνονται τα έντυπα αναφοράς:

Εντολή μετρητών δαπανών για την έκδοση μετρητών DS;

Η ημερομηνία δημοσίευσης του παραστατικού θα είναι η ημερομηνία παρακράτησης φόρου.

Ας δώσουμε προσοχή στο έγγραφο «Λειτουργία Λογιστικής Προσωπικής Φορολογίας». Χρησιμοποιείται για τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων σε μερίσματα, αποδοχές διακοπών και άλλα υλικά οφέλη. Για να δημιουργήσετε ένα παραστατικό, πρέπει να μεταβείτε στην καρτέλα «Μισθοί και Προσωπικό», στην ενότητα «Φόρος Προσωπικού Εισοδήματος» και να κάνετε κλικ στον σύνδεσμο «Όλα τα έγγραφα για τον φόρο εισοδήματος φυσικών προσώπων».

Μπαίνουμε στο περιοδικό. Για να δημιουργήσετε ένα νέο έγγραφο, κάντε κλικ στο «Δημιουργία» και επιλέξτε την επιθυμητή επιλογή από την αναπτυσσόμενη λίστα:

Μια εγγραφή στο μητρώο «Διακανονισμοί φορολογουμένων με τον προϋπολογισμό για φόρο εισοδήματος φυσικών προσώπων» αποτελεί σχεδόν κάθε έγγραφο που επηρεάζει το φόρο εισοδήματος φυσικών προσώπων.

Ας δούμε το παράδειγμα του εγγράφου "Διαγραφή από τρεχούμενο λογαριασμό". Ας πάμε στην καρτέλα «Μισθοί και Προσωπικό» και ανοίξτε το στοιχείο «Κατάσταση τραπεζών»:

Ας δημιουργήσουμε αυτό το έγγραφο. Και με βάση αυτό θα διαγράψουμε από τον λογαριασμό:

Καθώς και μετακινήσεις μεταξύ των μητρώων.

ΠΡΟΣΟΧΗ: παρόμοιο άρθρο στο 1C ZUP 2.5 -

Γεια σας αγαπητοί επισκέπτες του ιστότοπου. Σήμερα στο επόμενο άρθρο θα μιλήσουμε για το πώς στο πρόγραμμα 1C 8.3 ZUP 3.1Η διαδικασία λογιστικής για διάφορους τύπους φόρου εισοδήματος φυσικών προσώπων έχει οργανωθεί:

- Υπολογιζόμενος φόρος εισοδήματος φυσικών προσώπων

- Παρακρατημένος φόρος εισοδήματος φυσικών προσώπων

- Αναγραφόμενος φόρος εισοδήματος φυσικών προσώπων

Θα δούμε αναλυτικά ποια έγγραφα λαμβάνονται υπόψη αυτοί οι τύποι φόρου εισοδήματος φυσικών προσώπων και σε ποια μητρώα αντικατοπτρίζονται. Ας δούμε ένα συγκεκριμένο παράδειγμα για τον τρόπο εγγραφής σε ένα πρόγραμμα το δικαίωμα του εργαζομένου να λάβει τυπική έκπτωση φόρουκαι πώς θα ληφθεί υπόψη κατά τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων. Ας εξετάσουμε ορισμένες άλλες ρυθμίσεις που πρέπει να ληφθούν υπόψη για τον σωστό υπολογισμό του φόρου εισοδήματος φυσικών προσώπων στο πρόγραμμα 1C ZUP, έκδοση 3.

✅

✅

Πρώτα θα μιλήσουμε για υπολογισμένο φόρο εισοδήματος φυσικών προσώπων. Στο πρόγραμμα ZUP 3.0 (3.1), αυτός ο φόρος εισοδήματος φυσικών προσώπων υπολογίζεται στα παραστατικά «Συλλογισμός μισθών και εισφορών», καθώς και σε διάφορα διαλογιστικά έγγραφα, όπως «Διακοπές», «Επαγγελματικό ταξίδι», «Άδεια αναρρωτικής », «Μπόνους», «Εφάπαξ δεδουλευμένα» και σε ορισμένα άλλα. Αρχικά, ας μιλήσουμε για το πώς υπολογίζεται Φόρος εισοδήματος φυσικών προσώπων σε έγγραφα διαπληρωμών. Θα αναλύσω το σημερινό υλικό με βάση τη βάση πληροφοριών που έχουμε σχηματίσει ως αποτέλεσμα προηγούμενων δημοσιεύσεων, όπου μίλησα και.

Ας δούμε το έγγραφο μεταξύ των λογαριασμών "Αδειά ασθενείας" για τον υπάλληλο A.M. για τον Οκτώβριο. Αυτό το έγγραφο είναι ένα έγγραφο λογιστικής προσωπικού και όταν συμπληρωθεί, το πρόγραμμα καθορίζει αυτόματα τις μέσες αποδοχές του υπαλλήλου για τα δύο ημερολογιακά έτη που προηγούνται του έτους προσωρινής αναπηρίας. Εδώ, η αναρρωτική άδεια υπολογίζεται πλήρως με βάση τις μέσες αποδοχές και υπολογίζεται με φόρο εισοδήματος φυσικών προσώπων. Μπορείτε να δείτε τις λεπτομέρειες του υπολογισμού αυτού του φόρου κάνοντας κλικ στο κουμπί με την εικόνα ενός πράσινου μολυβιού.

Στο παράθυρο που ανοίγει “Περισσότερες λεπτομέρειες σχετικά με τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων”θα δούμε το ποσό του υπολογιζόμενου φόρου, ημερομηνία λήψης εισοδήματος, για τις οποίες υπολογίζεται, πιθανές τυπικές και περιουσιακές κρατήσεις, εφόσον είναι εγγεγραμμένες για τον εργαζόμενο. Στο παράδειγμά μας, ο Ivanov A.M. Επί του παρόντος δεν υπάρχουν εκπτώσεις φόρου εισοδήματος φυσικών προσώπων. Ο φόρος εισοδήματος φυσικών προσώπων υπολογίστηκε σωστά - 252 ρούβλια, που είναι το 13% του ποσού του εισοδήματος των 1.935,49 ρούβλια.

Θα ήθελα να δώσω ιδιαίτερη προσοχή στα στηρίγματα "ημερομηνία πληρωμής"στο έγγραφο «Αδειά ασθενείας». Το γεγονός είναι ότι είναι πολύ σημαντικό να αναφέρεται σωστά αυτή η ημερομηνία στα έγγραφα διαπληρωμών. Για εισοδήματα για τα οποία ο κωδικός εισοδήματος ΔΕΝ ισούται με τον κωδικό 2000 ή 2530 (και για τα εισοδήματα νοσοκομείων κωδικός 2300), γίνεται σύμφωνα με "ημερομηνία πληρωμής"προσδιορίζεται "ημερομηνία είσπραξης εισοδήματος", και αυτή η ημερομηνία καθορίζει σε ποιο μήνα της φορολογικής περιόδου θα αποδοθεί το εισόδημα και ο φόρος εισοδήματος φυσικών προσώπων που υπολογίζεται από αυτό.

Στο έγγραφο "Άδεια ασθενείας" αναφέρεται η ημερομηνία πληρωμής 05.11 (πληρωμή με μισθό) και βάσει αυτού συμπληρώθηκε αυτόματα ημερομηνία λήψης εισοδήματοςΕπίσης 05.11 , το οποίο βλέπουμε στην πραγματικότητα στο παράθυρο "Περισσότερες λεπτομέρειες σχετικά με τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων". Αντίστοιχα, θα έχουμε τον μήνα της φορολογικής περιόδου για λογιστικούς σκοπούς φορολογίας εισοδήματος φυσικών προσώπων Νοέμβριος. Πού μπορούμε να δούμε αυτή την περίοδο; Για παράδειγμα, εάν σύμφωνα με τον υπάλληλο Ivanov A.M. δημιουργήστε ένα "Πιστοποιητικό Εισοδήματος (2-NDFL)", θα φανεί ότι το εισόδημα με κωδικό 2300 (και πρόκειται για αναρρωτική άδεια, στο ποσό των 1.935,49 ρούβλια για το παράδειγμά μας) έπεσε τον μήνα της φορολογικής περιόδου Νοέμβριος. Το ίδιο θα συμβεί στην ρυθμιζόμενη αναφορά «2-NDFL για μεταφορά στην Ομοσπονδιακή Φορολογική Υπηρεσία» εάν τη δημιουργήσουμε.

Θα πρέπει επίσης να ειπωθεί ότι η ημερομηνία λήψης εισοδήματος, που θα καθοριστεί για τον υπολογισμένο φόρο εισοδήματος φυσικών προσώπων στο παραστατικό διακανονισμού, επηρεάζει άμεσα τη συμπλήρωση της τριμηνιαίας έκθεσης 6-NDFL. Συζητώ το θέμα της συμπλήρωσης 6-NDFL στο 1C ZUP 3.0 (3.1) με μεγάλη λεπτομέρεια στο άρθρο

Αυτή η αναρρωτική άδεια λοιπόν στη φορολογική λογιστικήεγγράφηκε τον Νοέμβριο. Είμαστε πεπεισμένοι για αυτό. Αξίζει όμως να σημειωθεί ότι ο δεδουλευμένος μήνας στο έγγραφο "Αρρωτική άδεια" αναφέρεται ως Οκτώβριος. Αυτό σημαίνει ότι αν δημιουργήσουμε αναφορές μισθών στο πρόγραμμα από την ενότητα Μισθοί (Αναφορές μισθών), όπως «Δελτίο πληρωμής», «Πλήρης σειρά δεδουλευμένων, κρατήσεων και πληρωμών» ή «Ανάλυση μισθών για υπαλλήλους (συνολικά για την περίοδο) », τότε σε αυτούς θα αποδοθεί αυτή η αναρρωτική άδεια στον μήνα Οκτώβριος. Ας δούμε το παράδειγμα της Ανάλυσης Μισθών για Εργαζόμενους, αναφέρουμε την περίοδο από 01.10 έως 31.10 και δούμε ότι η αναρρωτική άδεια περιλαμβάνεται στην αναφορά.

Εκείνοι. υπάρχει διαφορά μεταξύ του τι μήνα της φορολογικής περιόδουτο εισόδημα αυτό είναι εγγεγραμμένο (ΝΟΕΜΒΡΙΟΣ), και σε ποιον μήνας των δεδουλευμένων, του ανατίθεται (ΟΚΤΩΒΡΙΟΣ). Αξίζει να κατανοήσουμε αυτή τη διαφορά και να έχουμε κατά νου ότι αυτή η κατάσταση είναι φυσιολογική.

Εγγραφή υπολογισμένου φόρου εισοδήματος φυσικών προσώπων με το παραστατικό «Συγκέντρωση μισθών και εισφορών» στο 1C ZUP 3.1 (3.0)

Τώρα ας δούμε το έγγραφο «Υπολογισμός μισθών και εισφορών»για τον Οκτώβριο. Εδώ, υπολογίζεται επίσης ο φόρος εισοδήματος φυσικών προσώπων (η καρτέλα "Φόρος Προσωπικού Εισοδήματος") και το παρακάτω στιγμιότυπο οθόνης δείχνει ότι σε αυτό το παράδειγμα, ο φόρος εισοδήματος φυσικών προσώπων υπολογίζεται ακριβώς από το εισόδημα των εργαζομένων που συγκεντρώνεται σε αυτό το έγγραφο. Στην πραγματικότητα όμως, το πρόγραμμα αναλύει όλα τα εισοδήματα των εργαζομένων από την αρχή του έτους, δηλ. Ο φόρος εισοδήματος φυσικών προσώπων υπολογίζεται σε δεδουλευμένη βάση από την αρχή του έτους. Εάν το πρόγραμμα δει ότι για κάποιο λόγο ο φόρος δεν υπολογίστηκε σε παραστατικά διαπληρωμής ή σε προηγούμενους μήνες, αλλά θα έπρεπε, τότε αυτός ο φόρος εισοδήματος φυσικών προσώπων θα υπολογιστεί εδώ, δηλ. Το πρόγραμμα δεν θα χάσει κανένα εισόδημα.

Για να δείξουμε αυτό το σημείο, ας αφαιρέσουμε τον φόρο εισοδήματος φυσικών προσώπων στο έγγραφο αναρρωτικής άδειας και ας υποθέσουμε ότι για κάποιο λόγο δεν υπολογίστηκε. Ας περάσουμε αναρρωτική άδεια με αυτή τη μορφή.

Τώρα, ας υπολογίσουμε εκ νέου τον φόρο εισοδήματος φυσικών προσώπων στο έγγραφο «Υπολογισμός μισθών και εισφορών».

Σημειώστε ότι σύμφωνα με τον υπάλληλο Ivanov A.M. στο έγγραφο «Υπολογισμός μισθών και εισφορών» στην καρτέλα φόρος εισοδήματος φυσικών προσώπων, έχουμε πλέον σχηματιστεί δύο γραμμές. Στην πρώτη γραμμή, 1857 ρούβλια. - αυτός είναι ο υπολογισμένος φόρος επί πληρωμής μισθού στο ποσό των 14.285,71 ρούβλια. Η δεύτερη γραμμή, 252 ρούβλια, είναι ο φόρος που υπολογίζεται από την αναρρωτική άδεια και μπορούμε να τον προσδιορίσουμε μέχρι την ημερομηνία λήψης του εισοδήματος 05.11, η οποία αντιστοιχεί στην ημερομηνία πληρωμής στο έγγραφο "Αρρωτική άδεια".

Έτσι, η ημερομηνία λήψης του εισοδήματος θα είναι η τελευταία ημέρα του μήνα για τον οποίο συγκεντρώθηκαν, δηλ. 31.10.

Το ίδιο ισχύει και για τους υπόλοιπους εργαζόμενους. Sidorov S.A. Τον Οκτώβριο, η πληρωμή συσσωρεύτηκε με ωριαία επιτόκιο και ποσοστιαία μπόνους αυτοί οι τύποι δεδουλευμένων έχουν επίσης κωδικό εισοδήματος 2000, αντίστοιχα, η ημερομηνία λήψης του εισοδήματος είναι η τελευταία ημέρα του μήνα - 10/31.

Υπάλληλος Petrov N.S. τον Οκτώβριο, η πληρωμή συγκεντρώθηκε με βάση τον μισθό (ανά ώρα) και την πληρωμή για εργασία τις αργίες και τα Σαββατοκύριακα, αυτοί οι τύποι δεδουλευμένων έχουν επίσης κωδικό εισοδήματος 2000, αντίστοιχα, η ημερομηνία λήψης εισοδήματος είναι η τελευταία ημέρα του μήνα - 31/10

Έτσι, η ημερομηνία είσπραξης των εσόδων προσδιορίζεται σύμφωνα με τον κωδικό εισοδήματος που καθορίζεται στις ρυθμίσεις τύπου δεδουλευμένων. Για εισόδημα με κωδικό 2000.2530 Ως «ημερομηνία είσπραξης εισοδήματος» ορίζεται η τελευταία ημέρα του μήνα, για τα οποία συγκεντρώνονται εισοδήματα και για άλλα εισοδήματα - κατά την ημερομηνία καταβολής του εισοδήματος.

Για λόγους σαφήνειας, θα δημιουργήσουμε επίσης ένα έγγραφο «Διακοπές» για τον υπάλληλο S.A. Smirnov. Αν κοιτάξουμε τις λεπτομέρειες του υπολογισμού αυτού του φόρου εισοδήματος φυσικών προσώπων, θα δούμε ότι η "ημερομηνία λήψης εισοδήματος" καθορίστηκε επίσης από την "ημερομηνία πληρωμής" που καθορίζεται στο έγγραφο - 07.11

Ως εκ τούτου, θα ήθελα να επιστήσω την προσοχή σας για άλλη μια φορά στο γεγονός ότι πολύ σημαντικόαναφέρετε σωστά την ημερομηνία πληρωμής του εισοδήματος στα έγγραφα διαπληρωμών. Στο παραστατικό «Συλλογισμός μισθών και εισφορών», δεν χρειάζεται να αναγράφεται η ημερομηνία πληρωμής, καθώς το πρόγραμμα καθορίζει αυτόματα την ημερομηνία λήψης εισοδήματος με βάση τον μήνα για τον οποίο συγκεντρώνονται εισοδήματα και ορίζει την τελευταία ημέρα αυτού του μήνα. .

Ας δούμε ξανά το «Πιστοποιητικό Εισοδήματος (2NDFL)» για τον υπάλληλο A.M. Εδώ βλέπουμε ότι ο κωδικός εισοδήματος 2000 (πληρωμή μισθού) στο ποσό των 1.4285,71 ρούβλια εκχωρείται στον μήνα της φορολογικής περιόδου Οκτώβριος, και κωδικός εισοδήματος 2300 (Άδεια αναρρωτικής) στο ποσό των 1.935,49 ρούβλια - Νοέμβριος.Αλλά στην έκθεση μισθών «Ανάλυση μισθών από υπαλλήλους» για την περίοδο από 01.10 έως 31.10, υποδεικνύονται τόσο Μισθός όσο και αναρρωτική άδεια.

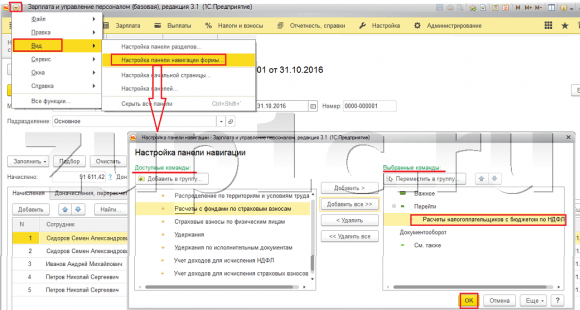

Θα ήθελα επίσης να μιλήσω για την τεχνική πλευρά αυτού του θέματος, δηλ. πείτε μας σε ποιους καταχωρητές στο πρόγραμμα 1C ZUP 3.0 (3.1) λαμβάνεται υπόψη μέτρητοςΦόρος εισοδήματος φυσικών προσώπων (παρεμπιπτόντως, έχω ήδη συζητήσει αυτό το θέμα λεπτομερώς στο άρθρο). Άρα, για να δούμε αυτά τα μητρώα, αρκεί να ανοίξουμε το έγγραφο «Δεδομένα μισθών και εισφορών», δηλ. το έγγραφο στο οποίο υπολογίστηκε αυτός ο φόρος εισοδήματος φυσικών προσώπων και απευθείας στη μορφή αυτού του εγγράφου εμφανίζει όλα εκείνα τα μητρώα στα οποία αυτό το έγγραφο μπορεί να κάνει κινήσεις. Για να το κάνετε αυτό, ανοίξτε το Κύριο μενού – Προβολή – Ρύθμιση του πίνακα πλοήγησης της φόρμας. Στο πεδίο «Διαθέσιμες εντολές», επιλέξτε το μητρώο που χρειαζόμαστε, ονομάζεται «» και λαμβάνεται υπόψη μέτρητοςΦόρος εισοδήματος φυσικών προσώπων, κάντε κλικ στο κουμπί «Προσθήκη» και αυτό το μητρώο θα μεταβεί στο πεδίο «Επιλεγμένες εντολές». Κάντε κλικ στο OK.

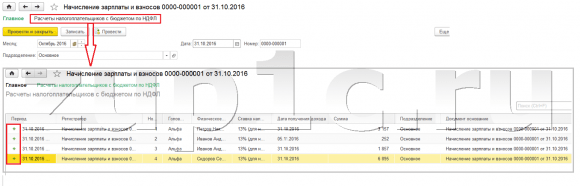

Ένας σύνδεσμος θα εμφανιστεί στην κορυφή του εγγράφου «Μισθοδοσία και εισφορές». «Υπολογισμοί φορολογουμένων με τον προϋπολογισμό για φόρο εισοδήματος φυσικών προσώπων»,όταν ανοιχτεί, μπορείτε να δείτε την κίνηση αυτού του εγγράφου σε αυτό το μητρώο. Στο μητρώο Υπολογισμοί φορολογουμένων με τον προϋπολογισμό για φόρο εισοδήματος φυσικών προσώπωνΈγιναν 4 εγγραφές, αυτές ακριβώς που υπάρχουν στην καρτέλα φόρος εισοδήματος φυσικών προσώπων στο παραστατικό «Υπολογισμός μισθών και εισφορών».

Θέλω να επιστήσω την προσοχή σας στο γεγονός ότι αυτή η κίνηση γίνεται με πρόσημο συν, δηλαδή εισερχόμενη κίνηση, και σημαίνει ότι αυτό μέτρητοςΠροσωπικός φόρος εισοδήματος. Μια κίνηση εξόδων με πρόσημο μείον σε αυτό το μητρώο είναι παρακρατούμενος φόρος εισοδήματος φυσικών προσώπων. Θα το συζητήσουμε περαιτέρω.

Εγγραφή παρακρατούμενου φόρου εισοδήματος φυσικών προσώπων με τα έγγραφα "Vedomost..." στο 1C ZUP 3.1 (3.0)

✅

✅ ΛΙΣΤΑ ΕΛΕΓΧΟΥ για τον έλεγχο των υπολογισμών μισθοδοσίας στο 1C ZUP 3.1

ΒΙΝΤΕΟ - μηνιαίος αυτοέλεγχος λογιστικής:

✅ Υπολογισμός μισθοδοσίας σε 1C ZUP 3.1

Οδηγίες βήμα προς βήμα για αρχάριους:

Πρώτον, αξίζει να σημειωθεί ότι στο πρόγραμμα εγγραφής 1C ZUP 3.1 (3.0). παρακρατούμενος φόρος εισοδήματος φυσικών προσώπωνπου πραγματοποιήθηκε στα έγγραφα "Vedomost...":

- "Δήλωση στην τράπεζα"

- «Κατάσταση μεταφορών σε λογαριασμούς»,

- "Δήλωση στο ταμείο"

- "Δελτίο πληρωμής μέσω του διανομέα."

Για το παράδειγμά μας, θα δημιουργήσουμε το έγγραφο «Δήλωση προς την Τράπεζα». Το πρόγραμμα θα συμπληρώσει αυτόματα το έγγραφο με εκείνους τους υπαλλήλους των οποίων η μέθοδος πληρωμής έχει εκχωρηθεί στις ρυθμίσεις του οργανισμού, π.χ. με πίστωση στην κάρταστο πλαίσιο του μισθολογικού έργου (στο παράδειγμά μας, πρόκειται για τους εργαζόμενους A.M. Ivanov και N.S. Petrov). Μπορείτε να διαβάσετε περισσότερα σχετικά με την πληρωμή προκαταβολών και μισθών στο 1C ZUP στο άρθρο.

Κατά τη συμπλήρωση αυτού του παραστατικού, το πρόγραμμα αναλύει όχι μόνο το υπόλοιπο του χρέους προς τον εργαζόμενο (η στήλη "Πληρωτέο") και όχι μόνο υποδεικνύει το ποσό που πρέπει να καταβληθεί, αλλά συμπληρώνει επίσης τη στήλη "Προσωπικός φόρος εισοδήματος προς μεταφορά", δηλ. ο φόρος που θα παρακρατηθεί κατά την επεξεργασία του παραστατικού. Κατά τη συμπλήρωση αυτής της στήλης, το πρόγραμμα αναλύει το υπόλοιπο ανά μητρώο «Υπολογισμοί φορολογουμένων με τον προϋπολογισμό για φόρο εισοδήματος φυσικών προσώπων», υπάρχει σε αυτό το μητρώο μέτρητος, αλλά επίσης ασυγκράτητοςφόρος. Επομένως, εάν για κάποιο λόγο ο φόρος εισοδήματος φυσικών προσώπων για τους προηγούμενους μήνες δεν εμφανίστηκε ως παρακρατημένος, τότε το πρόγραμμα θα τον λάβει υπόψη την επόμενη φορά που θα συμπληρώσετε το έγγραφο «Vedomost...».

Ας δούμε τώρα με περισσότερες λεπτομέρειες τι αποτελείται από τον υπάλληλο A.M. Για να το κάνετε αυτό, κάντε διπλό κλικ στο ποσό των 2.109 στη στήλη «Φόρος Προσωπικού Εισοδήματος προς μεταφορά». Θα ανοίξει το παράθυρο "Επεξεργασία Προσωπικού Φόρου Εισοδήματος Υπαλλήλων", όπου βλέπουμε φόρο εισοδήματος φυσικών προσώπων ύψους 1.857 ρούβλια. από εισόδημα από μισθό (ημερομηνία λήψης εισοδήματος 10/31) με βάση το έγγραφο "Συλλογισμός μισθών και εισφορών" και φόρο εισοδήματος φυσικών προσώπων ύψους 252 ρούβλια από αναρρωτική άδεια (ημερομηνία λήψης εισοδήματος 05/11) με βάση το έγγραφο «αναρρωτική άδεια».

Στη συνέχεια, ας δούμε ποιες κινήσεις θα κάνει το έγγραφο "Δήλωση προς την Τράπεζα" σύμφωνα με το μητρώο Για ευκολία προβολής, θα εμφανίσουμε έναν σύνδεσμο προς αυτό το μητρώο απευθείας στη φόρμα παραστατικού με τον ίδιο ακριβώς τρόπο έγγραφο «Υπολογισμός μισθών και εισφορών» (Κύριο μενού - Προβολή – Ρύθμιση του πίνακα πλοήγησης της φόρμας). Ας ακολουθήσουμε λοιπόν τον σύνδεσμο «Υπολογισμοί των φορολογουμένων με τον προϋπολογισμό για φόρο εισοδήματος φυσικών προσώπων».Τώρα βλέπουμε ότι, σε αντίθεση με το έγγραφο «Υπολογισμός μισθών και εισφορών» (κίνηση απόδειξης με σύμβολο συν), το έγγραφο «Δήλωση στην τράπεζα» κάνει καταναλώσιμοςκίνηση με πρόσημο μείον. Είναι η κίνηση των δαπανών σε αυτό το μητρώο που αντικατοπτρίζει το γεγονός παρακράτηση φόρου εισοδήματος φυσικών προσώπων.

Εδώ αξίζει να σημειωθεί ότι ακριβώς με βάση τις κινήσεις δαπανών αυτού του μητρώου διαμορφώνεται η ενότητα 2 της έκθεσης «6 Φόρος Εισοδήματος Προσωπικού Χαρακτήρα» (περισσότερες λεπτομέρειες στο άρθρο). Και ως προς αυτό πολύ σημαντικόώστε να αναγράφεται σωστά η περίοδος διατήρησης (ημερομηνία). Στην πραγματικότητα, αυτή είναι η γραμμή 110 στην ενότητα 2 της έκθεσης «6 φόρος εισοδήματος φυσικών προσώπων». Η ημερομηνία (περίοδος) διατήρησης στο μητρώο συμπληρώνεται αυτόματα σύμφωνα με την ημερομηνία που ορίζεται στο έγγραφο «Δήλωση...». Επομένως, εφιστώ για άλλη μια φορά την προσοχή σας, πολύ σημαντικόΓια να συμπληρώσετε σωστά την ενότητα 2 της αναφοράς 6 του φόρου εισοδήματος φυσικών προσώπων, σημειώστε σωστά την ημερομηνία στο έγγραφο «Δήλωση...», π.χ. ακριβώς την ημερομηνία κατά την οποία καταβάλλονται πραγματικά οι μισθοί και ο φόρος εισοδήματος φυσικών προσώπων παρακρατείται αναλόγως.

Εγγραφή του αναγραφόμενου φόρου εισοδήματος φυσικών προσώπων με τα έγγραφα "Vedomost..." στο 1C ZUP 3.1 (3.0)

✅ Σεμινάριο “Lifehacks for 1C ZUP 3.1”

Ανάλυση 15 life hacks για λογιστική στο 1C ZUP 3.1:

✅ ΛΙΣΤΑ ΕΛΕΓΧΟΥ για τον έλεγχο των υπολογισμών μισθοδοσίας στο 1C ZUP 3.1

ΒΙΝΤΕΟ - μηνιαίος αυτοέλεγχος λογιστικής:

✅ Υπολογισμός μισθοδοσίας σε 1C ZUP 3.1

Οδηγίες βήμα προς βήμα για αρχάριους:

Στο πρόγραμμα 1C ZUP 3.1 (3.0) φόρος εισοδήματος φυσικών προσώπων παρατίθενται, καθώς και παρακρατούνται, καταχωρούνται από προεπιλογή στα έγγραφα "Vedomost...". Ας δούμε τον αναγραφόμενο φόρο χρησιμοποιώντας το παράδειγμα του εγγράφου «Δήλωση προς την Τράπεζα». Αν ακολουθήσουμε τον σύνδεσμο Καταβολή μισθών και μεταφορά φόρου εισοδήματος φυσικών προσώπων, το οποίο βρίσκεται στο κάτω μέρος του εγγράφου, τότε θα ανοίξουν κάποιες περισσότερες λεπτομέρειες αυτού του εγγράφου. Από προεπιλογή, αυτό το πλαίσιο ελέγχου είναι επιλεγμένο Ο φόρος μεταφέρεται με μισθόκαι για αυτό το έγγραφο «ΦΕΚ…» καταγράφει το γεγονός της μεταβίβασης φόρου εισοδήματος φυσικών προσώπων. Στο πεδίο παραστατικού πληρωμής, μπορούμε να δηλώσουμε αμέσως τον αριθμό και την ημερομηνία του παραστατικού πληρωμής με το οποίο έγινε η μεταφορά του φόρου εισοδήματος φυσικών προσώπων.

Τώρα ας μιλήσουμε για μητρώα. Αναγραφόμενος φόρος εισοδήματος φυσικών προσώπωναντικατοπτρίζεται στο μητρώο. Ας εμφανίσουμε έναν σύνδεσμο προς το μητρώο Υπολογισμοί φοροτεχνικών με τον προϋπολογισμό φόρου εισοδήματος φυσικών προσώπωνστη φόρμα του παραστατικού Δήλωση προς την Τράπεζα (Κύριο μενού – Προβολή – Ρύθμιση του πίνακα πλοήγησης της φόρμας) και δείτε το περιεχόμενό του. Σε αυτό το μητρώο εισόδημακίνηση με συν τώρα καταγράφει γεγονός κράτησηΦόρος εισοδήματος φυσικών προσώπων και με ένα μείον - καταναλώσιμοςμητρώα κίνησης παρατίθενταιφόρος.

Τώρα ας μιλήσουμε για έναν εναλλακτικό τρόπο καταχώρισης του γεγονότος της μεταφοράς του φόρου εισοδήματος φυσικών προσώπων στον προϋπολογισμό. Εάν δεν θέλουμε να αντικατοπτρίσουμε το γεγονός της μεταφοράς φόρου εισοδήματος φυσικών προσώπων στο ίδιο το έγγραφο «Vedomosti...», τότε το πρόγραμμα περιέχει ένα έγγραφο «Μεταφορά φόρου εισοδήματος φυσικών προσώπων στον προϋπολογισμό». Αλλά γιατί μπορεί να μην το θέλουμε αυτό;

Σε αυτήν την περίπτωση, εάν αντικατοπτρίζουμε τη μεταφορά του φόρου εισοδήματος φυσικών προσώπων στο έγγραφο "Φύλλο ...", τότε στην πραγματικότητα στο πρόγραμμα αυτή η μεταφορά καταχωρείται την ημερομηνία που εμφανίζεται στο ίδιο το Φύλλο, δηλ. στο παράδειγμά μας, το γεγονός της μεταβίβασης καταχωρήθηκε την ημερομηνία 05.11. Αν όντως μεταφέραμε αυτόν τον φόρο εισοδήματος φυσικών προσώπων την επόμενη μέρα, δηλ. 6.11 (έχουμε το δικαίωμα να μεταφέρουμε φόρο εισοδήματος φυσικών προσώπων το αργότερο την επόμενη ημέρα μετά την πληρωμή των μισθών και τον φόρο εισοδήματος φυσικών προσώπων από άδεια ασθενείας και αποδοχές διακοπών το αργότερο μέχρι το τέλος του μήνα) και όχι 5.11, τότε αποδεικνύεται ότι αποθηκεύουμε μη απολύτως αξιόπιστες πληροφορίες στο πρόγραμμα. Επομένως, για πιο σωστή λογιστική, αυτή η καταχώριση θα πρέπει να αντικατοπτρίζεται στο 6.11.

Ωστόσο, θα δείξω πώς να αντικατοπτρίζεται η μεταφορά φόρου σε ένα έγγραφο «Μεταφορά φόρου εισοδήματος φυσικών προσώπων στον προϋπολογισμό».

Ας καταργήσουμε την επιλογή του πλαισίου ελέγχου στο έγγραφο "Δήλωση προς την Τράπεζα". «Ο φόρος μεταφέρεται μαζί με τον μισθό»και θα κάνουμε δήλωση. Ας ακολουθήσουμε τον σύνδεσμο Υπολογισμός φοροτεχνικών με τον προϋπολογισμό φόρου εισοδήματος φυσικών προσώπωνκαι θα δούμε ότι τώρα το έγγραφο κάνει μόνο εισόδημακίνηση με πρόσημο συν, δηλ. εγγραφές μόνο που πραγματοποιήθηκεΦόρος εισοδήματος φυσικών προσώπων, αλλά ο αναγραφόμενος δεν καταγράφηκε.

Στη συνέχεια, σημειώστε ότι ένας νέος σύνδεσμος εμφανίστηκε στο έγγραφο "Δήλωση προς την Τράπεζα" Εισαγάγετε δεδομένα μεταφοράς φόρου εισοδήματος φυσικών προσώπων. Ας το χρησιμοποιήσουμε και το πρόγραμμα θα μας μεταφέρει στο αρχείο καταγραφής εγγράφων Μεταφορά φόρου εισοδήματος φυσικών προσώπων στον προϋπολογισμό. Ας δημιουργήσουμε ένα νέο έγγραφο. Θα μεταφέρουμε τον φόρο στις 06.11. Στο πεδίο Ποσό, θα εισαγάγουμε το ποσό του φόρου που αναφέρεται στο έγγραφο Δήλωση προς την τράπεζα στη στήλη "Προσωπικός φόρος εισοδήματος προς μεταφορά" στο ποσό των 5.266 ρούβλια, δηλ. Θα επιστρέψουμε οποιονδήποτε φόρο παρακρατήθηκε σε αυτήν τη δήλωση. Κάντε κλικ στο κουμπί δαπανών.

Το πρόγραμμα αρχίζει να αναλύει το μητρώο Υπολογισμοί φορολογουμένων με τον προϋπολογισμό για φόρο εισοδήματος φυσικών προσώπωνστο έγγραφο «Δήλωση προς την Τράπεζα». Βλέπει ότι υπάρχει εισερχόμενη κίνηση του παρακρατηθέντος φόρου, αλλά δεν υπάρχει εξερχόμενη κίνηση του μεταφερόμενου φόρου. Δηλαδή, υπάρχει ένα υπόλοιπο σε αυτό το μητρώο. Το ποσό των 5.266 ρούβλια κατανέμεται σε αναλογίες μεταξύ όλων αυτών των υπολοίπων (κατά Υπάλληλο και Ημερομηνία λήψης εισοδήματος) και σχηματίζεται καταναλώσιμοςκίνηση, δηλ. γεγονός μεταβίβασης φόρου εισοδήματος φυσικών προσώπων. Αντίστοιχα, απαριθμούμε τι παρακρατείται. Μπορείτε να συγκρίνετε. Ας ανοίξουμε το μητρώο Υπολογισμοί φορολογουμένων με τον προϋπολογισμό για φόρο εισοδήματος φυσικών προσώπωνστο έγγραφο «Δήλωση προς την Τράπεζα» και στο έγγραφο «Μεταφορά φόρου εισοδήματος φυσικών προσώπων στον προϋπολογισμό». Σωστά, όλος ο φόρος έχει πλέον μεταφερθεί σε εμάς.

Άρα, έχουμε ξεμείνει από μακροσκελείς ερωτήσεις. Έχουμε ξεκαθαρίσει ποια έγγραφα υπάρχουν στο πρόγραμμα 1C ZUP 3.0 (3.1)εγγεγραμμένος υπολογίζεται, παρακρατείται και μεταφέρεταιφόρου, καθώς και σε ποια μητρώα καταχωρούνται αυτοί οι φόροι. Τώρα θα μιλήσουμε για φορολογικές εκπτώσεις για φόρο εισοδήματος φυσικών προσώπων. Εξετάσαμε τα παραδείγματα που δίνονται παραπάνω χωρίς να λάβουμε υπόψη τις φορολογικές εκπτώσεις.

Καταχώρηση του δικαιώματος ενός εργαζομένου να παρέχει τυπική έκπτωση φόρου στο πρόγραμμα 1C ZUP 3.1 (3.0)

Η φορολογική βάση καθορίζεται ως το ποσό του εισοδήματος μείον το ποσό των παρεχόμενων φορολογικών εκπτώσεων. Υπάρχουν πέντε τύποι φορολογικών εκπτώσεων:

- Πρότυπο

- Ιδιοκτησία

- Επαγγελματίας

- Κοινωνικός

- Για μερικώς φορολογητέο εισόδημα

Στο σημερινό άρθρο θα μιλήσουμε για τον τρόπο εγγραφής του δικαιώματος ενός υπαλλήλου να παρέχει τυπική έκπτωση στο πρόγραμμα. Ας πάμε στην ενότητα «Φόροι και εισφορές» στο περιοδικό «Αίτηση για Εκπτώσεις». Ας το ανοίξουμε, εδώ μπορούμε να δημιουργήσουμε έγγραφα όπως αίτηση εκπτώσεων φόρου εισοδήματος φυσικών προσώπων, Ακύρωση τυπικών εκπτώσεων φόρου εισοδήματος φυσικών προσώπων, Ειδοποίηση νομικού προσώπου για το δικαίωμα εκπτώσεων. Ας δημιουργήσουμε ένα έγγραφο «Αίτηση για εκπτώσεις φόρου εισοδήματος φυσικών προσώπων». Η έκπτωση παρέχεται στον υπάλληλο Petrov N.S., αναφέρουμε την ημερομηνία του εγγράφου - 01.11, τον μήνα από τον οποίο θα εφαρμοστεί αυτή η κράτηση Νοέμβριος. Κάντε κλικ στο κουμπί «Προσθήκη» και από τη λίστα με τους τύπους εκπτώσεων φόρου εισοδήματος φυσικών προσώπων που προτείνει το πρόγραμμα, επιλέξτε έκπτωση με κωδικό 114 (για το πρώτο παιδί κάτω των 18 ετών, για φοιτητή πλήρους φοίτησης, μεταπτυχιακό φοιτητή, κάτοικο, φοιτητής, δόκιμος, ηλικίας κάτω των 24 ετών). Αναφέρουμε τον μήνα μέχρι τον οποίο παρέχεται η κράτηση - Δεκέμβριος. Εκτελούμε το έγγραφο.

Επίσης, στο πρόγραμμα, μπορούμε να δούμε πληροφορίες σχετικά με τις κρατήσεις που παρέχονται απευθείας στην κάρτα του υπαλλήλου (ενότητα Προσωπικό - Κατάλογος Υπαλλήλων). Ας ανοίξουμε την κάρτα του N.S. και ακολουθήστε τον σύνδεσμο "Φόρος εισοδήματος". Θα ανοίξει ένα παράθυρο όπου θα δούμε την κράτηση που παρέχεται σε αυτόν τον υπάλληλο, την οποία μόλις καταχωρήσαμε στο παραστατικό "Αίτηση για κρατήσεις."Εάν πρέπει να αλλάξουμε κάτι στην εφαρμογή, μπορούμε να ακολουθήσουμε τον σύνδεσμο «Διόρθωση της αίτησης για τυπικές κρατήσεις» απευθείας από την κάρτα του υπαλλήλου.

Τώρα πάμε στον σύνδεσμο Εισόδημα από προηγούμενο τόπο εργασίας,Στην ενότητα του πίνακα, θα πρέπει να αναφέρετε το εισόδημα του υπαλλήλου από τον προηγούμενο τόπο εργασίας του, εάν εργάζεται στον οργανισμό μας για περισσότερο από ένα χρόνο και εργάστηκε κάπου αλλού φέτος. Αυτές οι πληροφορίες είναι απαραίτητες για το πρόγραμμα για την παρακολούθηση του πλεονάζοντος εισοδήματος για το έτος για τους σκοπούς της λογιστικής για τις κρατήσεις, π.χ. σταμάτησε να παρέχει έγκαιρα την έκπτωση σε περίπτωση υπέρβασης του εισοδήματος.

Επίσης σε αυτό το παράθυρο υπάρχει ένα πεδίο όπου αναγράφεται η κατάσταση φορολογούμενου. Δεν το ανέφερα αμέσως για να παρουσιάσω υλικό σχετικά με το πού και πώς καταχωρούνται διάφορα είδη φόρου εισοδήματος φυσικών προσώπων και προέκυψε από το γεγονός ότι όλοι οι υπάλληλοί μας έχουν καθεστώς φορολογούμενου - Κάτοικος(13%, ο φόρος εισοδήματος φυσικών προσώπων θεωρείται σωρευτικό σύνολο). Ωστόσο, το πρόγραμμα υποστηρίζει τη λογιστική φορολογίας εισοδήματος φυσικών προσώπων για υπαλλήλους με άλλες φορολογικές καταστάσεις, όπως μη κατοίκους, ξένους ειδικούς υψηλής ειδίκευσης και άλλους. Και αυτή η κατάσταση επιλέγεται για τον υπάλληλο εδώ. Ανάλογα με την επιλεγμένη κατάσταση, καθορίζεται ο φορολογικός συντελεστής και ο αλγόριθμος υπολογισμού του φόρου εισοδήματος φυσικών προσώπων. Αλλά αυτό είναι ένα θέμα για άλλες δημοσιεύσεις.

Έτσι, όλες οι απαραίτητες πληροφορίες στο πρόγραμμα για την παροχή έκπτωσης φόρου στον υπάλληλο Ν.Σ. έχουμε συνεισφέρει και τώρα μένει να δούμε πώς θα ληφθεί υπόψη κατά τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων. Θα δημιουργήσουμε ένα έγγραφο «Υπολογισμός μισθών και εισφορών» για Νοέμβριος.Ο εργαζόμενος αμείβεται με μισθό 30.000 ρούβλια στην καρτέλα φόρου εισοδήματος φυσικών προσώπων, βλέπουμε τον υπολογισμένο φόρο στο ποσό των 3.718 ρούβλια, λαμβάνοντας υπόψη την εφαρμοζόμενη έκπτωση των 1.400 ρούβλια. Ο υπολογισμός θα γίνει ως εξής: (30.000 - 1.400)*0,13 = 3.718 ρούβλια.

Στο σημερινό άρθρο αναθεωρήσαμε αρκετό υλικό. Μιλήσαμε για το πού και πώς να εγγραφείτε υπολογίστηκε, παρακρατήθηκε και μεταβιβάστηκε φόρος εισοδήματος φυσικών προσώπων. Εξετάσαμε ποιες φορολογικές εκπτώσεις παρέχονται στους εργαζόμενους. Χρησιμοποιώντας ένα συγκεκριμένο παράδειγμα, καταχωρίσαμε το δικαίωμα ενός υπαλλήλου να παρέχει τυπική έκπτωση φόρου.

Στο επόμενο άρθρο θα μιλήσω λεπτομερώς για το πώς λαμβάνονται υπόψη οι συνεισφορές στο 1C ZUP 3.0 (3.1). Ακολουθήστε τις δημοσιεύσεις. Τα καλύτερα!)

- 1 Πιθανά σφάλματα κατά τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων στο πρόγραμμα 1C 8.2 ZUP 2.5

- 2 Πιθανά σφάλματα κατά τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων στο πρόγραμμα 1C 8.3 ZUP 3.0.

- 3 Πιθανά σφάλματα κατά τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων στο πρόγραμμα 1C 8.3 Accounting 3.0

- 4 Πιθανά λάθη κατά τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων

- 5 Πιθανά σφάλματα στα έγγραφα διαπληρωμών χρησιμοποιώντας το παράδειγμα 1C 8.3 ZUP 3.0

- 6 Πιθανά σφάλματα στα έγγραφα διαπληρωμών χρησιμοποιώντας το παράδειγμα του 1C Accounting 3.0

- 7 Πιθανά σφάλματα στα έγγραφα διαπληρωμών χρησιμοποιώντας το παράδειγμα 1C 8.2 ZUP 2.5

Πιθανά σφάλματα κατά τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων στο πρόγραμμα 1C 8.2 ZUP 2.5 Ας δούμε το πρόγραμμα 1C ZUP 2.5 χρησιμοποιώντας το παράδειγμα του εγγράφου "Διακοπές". Συγκεντρώθηκαν οι αποδοχές αδείας, οι οποίες είχαν αρχικά προγραμματιστεί να καταβληθούν στις 29/01/2016. Στην πραγματικότητα, η πληρωμή πραγματοποιείται στις 28/01/2016. 28/2016.

Ορισμένοι χρήστες του προγράμματος 1s 8.3 αντιμετωπίζουν προβλήματα με τον φόρο εισοδήματος φυσικών προσώπων. Και πώς είσαι;

Υπάρχουν τρόποι για να επιστρέψετε από την τελευταία ενημέρωση και ακόμη και μερικές φορές. Τον Νοέμβριο όλα ήταν καλά και τώρα θέλω απλώς να κλάψω από την αδυναμία μου Προστέθηκε: 19 Ιανουαρίου 2018, 11:27 π.μ. Απόσπασμα: Gennady ObGES στις 19 Ιανουαρίου 2018, 05:49 π. διευκρίνιση - τα έγγραφα μεταφέρθηκαν (συμπεριλαμβανομένων αυτών που δεν υποβλήθηκαν), μήνες έκλεισαν ξανά; Λοιπόν, πώς μπορείτε να απαντήσετε σε αυτό με βάση το στιγμιότυπο οθόνης και την έλλειψη έστω και ελάχιστων πληροφοριών, πείτε μου τι είδους πληροφορίες να παρέχω; Ξεκίνησα τα πάντα από το μηδέν, έκανα και διεκπεραίωσα με συνέπεια δεδουλευμένα - δηλώσεις - πληρωμές.

Τίποτα δεν βοηθάει. Είναι γεγονός ότι μετά τις ενημερώσεις οι πίνακες δεδουλευμένων άλλαξαν δραματικά. Δεν καταλαβαίνω τις τεχνικές λεπτομέρειες, αλλά σαφώς κάτι δεν πάει καλά με την ενημέρωση.

Λογιστική φόρου εισοδήματος φυσικών προσώπων σε 1s 8.3 λογιστική 3.0

Σπουδαίος! Για να αποφύγετε πιθανά σφάλματα στον φόρο εισοδήματος φυσικών προσώπων, παρακολουθήστε στο πρόγραμμα 1C 8.3 (8.2) την αντιστοιχία μεταξύ της ημερομηνίας εισοδήματος στο μητρώο εισοδήματος και της ημερομηνίας εισοδήματος στο φορολογικό μητρώο, διαφορετικά το πρόγραμμα θα έχει σφάλματα κατά τον υπολογισμό του φόρου . Κατά την εγγραφή οποιουδήποτε εισοδήματος στο πρόγραμμα, καταγράφεται η ημερομηνία πραγματικής λήψης εσόδων.

Για εισόδημα με κωδικό 2000, αυτή είναι η τελευταία ημέρα του δεδουλευμένου μήνα. Για τα λοιπά έσοδα, αυτή είναι η προγραμματισμένη ημερομηνία πληρωμής από το αντίστοιχο παραστατικό δεδουλευμένων.

Όταν υπολογίζεται ένας φόρος, το πρόγραμμα αναλύει σε ποιο είδος εισοδήματος υπολογίζεται αυτός ο φόρος και καθορίζει την ημερομηνία πραγματικής είσπραξης του εισοδήματος, η οποία καταγράφεται στο φορολογικό μητρώο. Γιατί μπορεί να υπάρχει διαφορά στην ημερομηνία είσπραξης εισοδήματος, η οποία λαμβάνεται υπόψη στο μητρώο εισοδήματος και στο μητρώο φορολογίας εισοδήματος φυσικών προσώπων; Ας το δούμε παρακάτω.

Ο φόρος εισοδήματος φυσικών προσώπων που υπολογίζεται δεν ισούται με τον παρακρατούμενο

Πιθανά σφάλματα σε έγγραφα διακανονισμού χρησιμοποιώντας το παράδειγμα 1C 8.3 ZUP 3.0 Χρησιμοποιώντας το παράδειγμα του προγράμματος 1C ZUP 3.0 στο έγγραφο "Διακοπές", η προγραμματισμένη ημερομηνία πληρωμής είναι η 28/01/2016, αλλά θα ορίσουμε την ημερομηνία παραστατικού σε 01/ 30/2016, δηλαδή μεταγενέστερη της προγραμματισμένης ημερομηνίας πληρωμής. Ας το δούμε. Η καταχώρισή μας στο Μητρώο Φορολογικού Μητρώου δημιουργήθηκε στις 30 Ιανουαρίου 2016.

Σπουδαίος

Εάν πληρώσουμε τις αποδοχές αδείας νωρίτερα από την ημερομηνία παραστατικού - 28 Ιανουαρίου 2016, όπως έχει προγραμματιστεί, συμπληρώνουμε τη δήλωση, βλέπουμε ότι δεν συμπληρώνεται ο παρακρατούμενος φόρος εισοδήματος φυσικών προσώπων. Από 28 Ιανουαρίου 2016 δεν υπάρχει υπολογιζόμενος φόρος. Κατά συνέπεια, κατά τη διενέργεια μιας τέτοιας δήλωσης, ο παρακρατούμενος φόρος εισοδήματος φυσικών προσώπων δεν καταχωρείται.

Προσοχή

Εάν όλα είναι καλά με την ημερομηνία του παραστατικού και είναι νωρίτερα από την προγραμματισμένη ημερομηνία πληρωμής: Στη συνέχεια, κατά τη συμπλήρωση της δήλωσης, όλα θα πάνε καλά, θα καθοριστεί ο φόρος. Κατά τη διενέργεια της Κατάστασης καταχωρείται ως παρακρατούμενος φόρος.

Πρόβλημα με φόρο εισοδήματος φυσικών προσώπων

Πιθανά σφάλματα στα έγγραφα διαπληρωμών χρησιμοποιώντας το παράδειγμα του 1C Accounting 3.0 Στο πρόγραμμα 1C Accounting 3.0 όλα είναι ίδια. Η ημερομηνία του εγγράφου είναι σημαντική. Ας δούμε το παράδειγμα του εγγράφου "Διακοπές". Η προγραμματισμένη ημερομηνία πληρωμής είναι η 28/01/2016 και θα ορίσουμε εσκεμμένα την ημερομηνία του παραστατικού αργότερα, για παράδειγμα, 30/01/2016. Θα δημοσιεύσουμε το έγγραφο. Ο υπολογιζόμενος φόρος καταχωρήθηκε στις 30/01/2016.

Μετά την πραγματοποίηση της πληρωμής και όχι στη Κατάσταση, δηλαδή την πληρωμή «Ανάληψη μετρητών» ή χρέωση από τον τρεχούμενο λογαριασμό νωρίτερα από την ημερομηνία του παραστατικού «Διακοπές», ο παρακρατούμενος φόρος δεν καταχωρείται, προσδιορίζεται και δεν καταχωρείται στο Μητρώο. . Ως εκ τούτου, η ημερομηνία του παραστατικού είναι σημαντική εάν το θέσουμε στις 28/01/2016 και επαναπρογραμματίσουμε την έκδοση μετρητών, τότε έχει δημιουργηθεί αρχείο για τον παρακρατούμενο φόρο εισοδήματος φυσικών προσώπων, όλα έχουν συμπεριληφθεί στο Μητρώο και στη συνέχεια θα γίνει. περιλαμβάνεται στο έντυπο 6-NDFL.

Πιθανά λάθη φόρου εισοδήματος φυσικών προσώπων στο 1s 8.3 και 8.2 - πώς να βρείτε και να διορθώσετε

Υπάρχει επίσης μια ημερομηνία πληρωμής εδώ, και αν αλλάξει αυτή η ημερομηνία, όλα αλλάζουν αυτόματα. Αλλάζει αυτόματα και η ημερομηνία είσπραξης εισοδήματος για φόρο εισοδήματος φυσικών προσώπων.

Αλλά, για κάθε περίπτωση, ελέγξτε. Πιθανά λάθη κατά τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων Επίσης, κατά τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων, πρέπει να προσέχουμε την ημερομηνία καταβολής του φόρου. Αυτό ισχύει για προγράμματα της τρίτης έκδοσης. Η ημερομηνία συγκέντρωσης φόρου πρέπει να είναι αυστηρά πριν από την ημερομηνία παρακράτησης φόρου.

Εάν κατά τη στιγμή της παρακράτησης του φόρου δεν έχει προκύψει ο ίδιος ο φόρος, τότε στην πραγματικότητα δεν υπάρχει τίποτα για παρακράτηση. Σπουδαίος! Παρακολούθηση στο πρόγραμμα 1C: οι ημερομηνίες των εγγράφων διακανονισμού είναι η ημερομηνία συγκέντρωσης φόρου, εάν ο φόρος δεν έχει συσσωρευτεί κατά τη στιγμή της πληρωμής, δεν θα παρακρατηθεί. Αυτό ισχύει ιδιαίτερα για τα μη μισθολογικά εισοδήματα, καθώς η ημερομηνία του παραστατικού καθορίζεται ως ημερομηνία δεδουλευμένης φόρου. Έτσι, στην τρίτη έκδοση, η ημερομηνία του εγγράφου «Διακοπές», η ημερομηνία του εγγράφου «Αρρωτική άδεια» και άλλα έγγραφα είναι επίσης σημαντικά.

Αλλά αν αλλάξουμε την ημερομηνία στην κύρια φόρμα του παραστατικού, η ημερομηνία αλλάζει αυτόματα στη φόρμα "Περισσότερες λεπτομέρειες σχετικά με τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων". Είναι πιο απλό εδώ, το πρόγραμμα ZUP 3.0. μας εγγυάται ότι αυτές οι ημερομηνίες θα συμπέσουν.

Το μόνο πράγμα είναι ότι στην τρέχουσα έκδοση του προγράμματος 1C υπάρχει ένα σφάλμα για το έγγραφο "Sick Leave". Εάν πληρώνεται με μισθό και αλλάξουμε την ημερομηνία πληρωμής, τότε σε αυτήν την περίπτωση η ημερομηνία λήψης εισοδήματος με τη μορφή "Περισσότερες λεπτομέρειες σχετικά με τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων" δεν αλλάζει από μόνη της.

Εδώ πρέπει να υπολογίσετε ξανά ή να αλλάξετε την ημερομηνία στη φόρμα "Περισσότερες λεπτομέρειες σχετικά με τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων" με μη αυτόματο τρόπο. Για όλες τις άλλες περιπτώσεις, η ημερομηνία λογιστικής φορολογίας εισοδήματος φυσικών προσώπων θα πρέπει να αλλάζει αυτόματα κατά την ημερομηνία πληρωμής. Αλλά για κάθε περίπτωση, ελέγξτε αυτή τη στιγμή, βεβαιωθείτε ότι οι ημερομηνίες ταιριάζουν. Πιθανά σφάλματα κατά τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων στο πρόγραμμα 1C 8.3 Accounting 3.0 Όσο για το πρόγραμμα 1C Accounting 3.0, υπάρχουν επίσης δύο έγγραφα μεταξύ λογαριασμών "Αρρωτική άδεια" και "Διακοπές".

Μία γραμμή στο φόρο εισοδήματος φυσικών προσώπων με «μείον» με ημερομηνία 29 Ιανουαρίου 2016 και η δεύτερη γραμμή με «συν» με ημερομηνία 28 Ιανουαρίου 2016. Στον 6-Φόρο εισοδήματος φυσικών προσώπων προστίθενται δύο ακόμη ομάδες γραμμών από 100 έως 140 Στο ένα, όλα αντιστρέφονται, και στο άλλο - όλα φορτίζονται ξανά. Για να μην προκύψει αυτή η κατάσταση, παρακολουθήστε προσεκτικά την ημερομηνία λήψης εισοδήματος, που θα καταχωρηθεί στο Μητρώο Εισοδήματος, και την ημερομηνία είσπραξης εισοδήματος, που θα καταχωρηθεί στο Φορολογικό Μητρώο.

Πρέπει να ταιριάζουν. Πιθανά σφάλματα κατά τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων στο πρόγραμμα 1C 8.3 ZUP 3.0. Στο πρόγραμμα 1C ZUP 3.0, η ημερομηνία λήψης εισοδήματος λαμβάνεται επίσης υπόψη σε δύο μητρώα: το Μητρώο Λογιστικής Εισοδήματος και το Μητρώο Φορολογικής Λογιστικής.

Για παράδειγμα, εξετάστε το έγγραφο "Διακοπές". Το Μητρώο Λογιστικής Εισοδήματος περιέχει την ημερομηνία πληρωμής από την κύρια φόρμα του παραστατικού. Και στο Μητρώο Φορολογικού Μητρώου - η ημερομηνία από τη φόρμα "Περισσότερες λεπτομέρειες σχετικά με τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων".

Αυτές οι δύο ημερομηνίες πρέπει να ταιριάζουν.

Σε αυτό το άρθρο θα εξετάσουμε την εργασία με τον φόρο εισοδήματος φυσικών προσώπων στο 1C 8.3 Λογιστική 3.0 - από τις ρυθμίσεις έως τις λειτουργίες και τις αναφορές. Περιεχόμενο

- 1 Ρυθμίσεις προγράμματος

- 1.1 Φορολογικά στοιχεία

- 1.2 Καθορισμός μισθού

- 2 Λειτουργίες λογιστικής φόρου εισοδήματος φυσικών προσώπων στο 1C

- 3 Αναφορά

- 4 Έλεγχος της ορθότητας του υπολογισμού του φόρου εισοδήματος φυσικών προσώπων

Σε αυτό το άρθρο θα εξετάσουμε την εργασία με τον φόρο εισοδήματος φυσικών προσώπων στο 1C 8.3 Λογιστική 3.0 - από τις ρυθμίσεις έως τις λειτουργίες και τις αναφορές.

Φορολογικά στοιχεία

Πριν ξεκινήσετε τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων, καθώς και τη χρήση του μεγαλύτερου μέρους της λειτουργικότητας, πρέπει να το διαμορφώσετε.

Επιλέξτε "Οργανισμοί" από το μενού "Κύριο".

Επιλέξτε τον οργανισμό που θέλετε να διαμορφώσετε από τη λίστα και ανοίξτε την κάρτα του. Στη φόρμα ρύθμισης συμπληρώστε τα βασικά στοιχεία και αυτά που βρίσκονται στην υποενότητα «Φορολογική Επιθεώρηση».

Ρύθμιση μισθού

Στο μενού "Μισθός και προσωπικό", μεταβείτε στο στοιχείο "Ρυθμίσεις μισθού".

Στις γενικές ρυθμίσεις, καθορίστε ότι τα αρχεία μισθοδοσίας και προσωπικού θα διατηρούνται σε αυτό το πρόγραμμα. Διαφορετικά, οι υπόλοιπες ρυθμίσεις απλά δεν θα εμφανίζονται. Στη συνέχεια, κάντε κλικ στον υπερσύνδεσμο «Διαδικασία Λογιστικής Μισθών».

Στη φόρμα λίστας, επιλέξτε τη γραμμή που αντιστοιχεί στον οργανισμό του οποίου τις ρυθμίσεις κάνετε. Η αντίστοιχη φόρμα θα ανοίξει μπροστά σας. Στο κάτω μέρος του, επιλέξτε «Ρύθμιση φόρων και αναφορών».

Στο παράθυρο που ανοίγει, μεταβείτε στην ενότητα «Φόρος Προσωπικού Εισοδήματος» και υποδείξτε πώς θα εφαρμοστούν αυτές οι μειώσεις σε εσάς.

Τώρα ας προχωρήσουμε στη ρύθμιση των τύπων εισοδήματος και των εκπτώσεων που χρησιμοποιούνται κατά τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων. Για να το κάνετε αυτό, στο μενού "Μισθός και προσωπικό", επιλέξτε το στοιχείο στο οποίο πήγαμε νωρίτερα - "Ρυθμίσεις μισθού".

Μεταβείτε στην ενότητα «Ταξινομητές» και κάντε κλικ στον υπερσύνδεσμο «Φόρος Προσωπικού Εισοδήματος».

Βεβαιωθείτε ότι τα στοιχεία που ανοίγουν είναι σωστά συμπληρωμένα, ειδικά η καρτέλα «Τύποι φόρου εισοδήματος φυσικών προσώπων».

Εάν είναι απαραίτητο, μπορείτε επίσης να προσαρμόσετε τη λίστα. Επιστρέψτε στη φόρμα ρύθμισης μισθού και στην ενότητα «Υπολογισμός μισθού», επιλέξτε το κατάλληλο στοιχείο. Κατά κανόνα, σε μια τυπική παράδοση διαμόρφωσης θα υπάρχουν ήδη δεδομένα εκεί.

Λογιστικές πράξεις φόρου εισοδήματος φυσικών προσώπων στο 1C

Ο φόρος εισοδήματος φυσικών προσώπων χρεώνεται όχι μόνο στους μισθούς, αλλά και στις διακοπές και άλλα εισοδήματα, εκτός από τα εισοδήματα που προβλέπονται από τη νομοθεσία (για παράδειγμα, παροχές παιδικής μέριμνας).

Ας δούμε τον φόρο εισοδήματος φυσικών προσώπων στο έγγραφο "". Βρίσκεται στην καρτέλα με το ίδιο όνομα σε αυτό το έγγραφο. Οι εκπτώσεις ισχύουν και εδώ. Μετά την ανάρτηση, τα δεδομένα αυτά περιλαμβάνονται στις αναρτήσεις.

Ο φόρος παρακρατείται κατά την ημερομηνία ανάρτησης του παραστατικού. Δεν παρακρατεί φόρο εισοδήματος φυσικών προσώπων σε άλλα εισοδήματα, όπως π.χ. Για το σκοπό αυτό χρησιμοποιήστε την «Λειτουργία Λογιστικής Προσωπικής Φορολογίας».

Στο μενού «Μισθοί και Προσωπικό», επιλέξτε «Όλα τα έγγραφα φόρου εισοδήματος φυσικών προσώπων». Στη φόρμα λίστας που ανοίγει, δημιουργήστε ένα νέο παραστατικό με τον τύπο πράξης «Λογιστική Συναλλαγή Φορολογίας Προσωπικού Εισοδήματος».

Το κύριο μητρώο φορολογικής λογιστικής για τον φόρο εισοδήματος φυσικών προσώπων στο 1C 8.3 είναι το μητρώο συσσώρευσης "Υπολογισμοί φορολογουμένων με τον προϋπολογισμό για φόρο εισοδήματος φυσικών προσώπων".

Αναφορά

Τα πιο συχνά χρησιμοποιούμενα έγγραφα αναφοράς για τον φόρο εισοδήματος φυσικών προσώπων είναι: «2-NDFL» και «6-NDFL». Βρίσκονται στο μενού «Μισθοί και προσωπικό».

Το πιστοποιητικό 2-NDFL είναι απαραίτητο μόνο για τη λήψη πληροφοριών και τη μεταφορά τους είτε σε υπάλληλο είτε στην Ομοσπονδιακή Φορολογική Υπηρεσία.

Ο σχηματισμός του 6-NDFL σχετίζεται με ρυθμιστικές αναφορές και υποβάλλεται κάθε τρίμηνο. Η πλήρωση γίνεται αυτόματα.

Έλεγχος της ορθότητας του δεδουλευμένου φόρου εισοδήματος φυσικών προσώπων

Εάν ο δεδουλευμένος και παρακρατημένος φόρος εισοδήματος φυσικών προσώπων στο 1C 8.3 δεν ταιριάζει, μπορείτε να βρείτε σφάλματα χρησιμοποιώντας μια καθολική αναφορά. Στην επικεφαλίδα, επιλέξτε το μητρώο «Υπολογισμοί φορολογουμένων με τον προϋπολογισμό για φόρο εισοδήματος φυσικών προσώπων» και υποδείξτε ότι θα διαμορφωθεί με βάση τα υπόλοιπα και τον κύκλο εργασιών.

Χρησιμοποιήστε το μενού "Περισσότερα" - "Άλλο" για να αλλάξετε την επιλογή αναφοράς. Οι ρυθμίσεις μπορούν να γίνουν ό,τι θέλετε. Σε αυτό το παράδειγμα, καταργήσαμε ορισμένα πεδία και ομαδοποιήσαμε ανά άτομο.

Αυτή η αναφορά θα σας επιτρέψει να ελέγξετε την ορθότητα του υπολογισμού και της παρακράτησης του φόρου εισοδήματος φυσικών προσώπων.

Η χρονιά φτάνει στο τέλος της και σε μερικούς μήνες μετά από όλες τις διακοπές θα αρχίσουμε να ετοιμάζουμε εκθέσεις 2-NDFL για μεταφορά στην Ομοσπονδιακή Φορολογική Υπηρεσία. Από αυτή την άποψη, κοίταξα μέσα από τα άρθρα και με έκπληξη διαπίστωσα ότι η ερώτηση λογιστική φόρου εισοδήματος φυσικών προσώπων στο 1C ZUP, ουσιαστικά δεν έδωσε σημασία σε κανέναν. Ως εκ τούτου, ξεκινώντας από αυτή τη δημοσίευση, μια σειρά άρθρων αφιερωμένων στη λογιστική φορολογίας εισοδήματος φυσικών προσώπων θα δημοσιευθεί τους επόμενους ή δύο μήνες. Θα εξετάσουμε τυπικές καταστάσεις που έχω συναντήσει όταν εξυπηρετώ τους πελάτες μου.

Και για να σας διευκολύνουμε να πλοηγηθείτε στο μέλλον με τη φορολογία εισοδήματος φυσικών προσώπων, αυτό το πρώτο άρθρο θα καλύψει όλα τα λογιστική ακολουθία φόρου εισοδήματος φυσικών προσώπωνσε 1C ZUP. Θα εξετάσουμε τις βασικές θεμελιώδεις αρχές. Και στο μέλλον, όταν εξετάζω πιο στενά θέματα, θα μπορώ να αναφερθώ σε αυτό το άρθρο για να μην αποσπάσω την προσοχή από ένα συγκεκριμένο παράδειγμα. Επιτρέψτε μου να σας υπενθυμίσω ότι ακριβώς σε αυτήν την αρχή δημιουργήθηκε μια σειρά άρθρων αφιερωμένη.

✅

✅

Ας ξεκινήσουμε με το πού και πώς στο πρόγραμμα 1C Μισθός και Διαχείριση Προσωπικού υπολογίζεται με φόρο εισοδήματος φυσικών προσώπων. Αρχικά, θα εξετάσω την απλούστερη περίπτωση, η οποία δεν απαιτεί πρόσθετες ρυθμίσεις. Ο υπάλληλος είναι πολίτης Ρωσίας, κάτοικος, δεν έχει παρακρατήσεις για φόρο εισοδήματος φυσικών προσώπων και πιάνει δουλειά μαζί μας από την αρχή του έτους. Σε αυτήν την περίπτωση, δεν θα χρειαστεί να κάνετε καμία απολύτως ρύθμιση για τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων για αυτόν τον εργαζόμενο. Με τον συνηθισμένο τρόπο αντικατοπτρίζουμε το γεγονός της πρόσληψής του (τα αρχεία HR αναγράφονται αναλυτικά στο άρθρο).

Εάν ένας εργαζόμενος έχει ένα ενιαίο προγραμματισμένο δεδουλευμένο για το μήνα, για παράδειγμα, "Μισθός ανά ημέρα" 100.000 ρούβλια, τότε για να υπολογίσουμε αυτήν την πληρωμή θα χρησιμοποιήσουμε το έγγραφο "Μισθοδοσία", για το οποίο έγραψα λεπτομερώς. Όταν συμπληρώνετε αυτό το έγγραφο στην καρτέλα "NDFL"Θα δημιουργηθεί αυτόματα μια κενή γραμμή για τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων. Σε αυτό το παράδειγμα, έχω 1 υπάλληλο στο έγγραφο, επομένως υπάρχει μόνο μία γραμμή για τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων. Συνήθως, δημιουργούνται τόσες γραμμές όσες και οι εργαζόμενοι στις υπόλοιπες ενότητες (μερικές φορές δεν ταιριάζει αν, για παράδειγμα, ένας εργαζόμενος έχει εισόδημα που δεν υπόκειται σε φόρο εισοδήματος φυσικών προσώπων).

Στη συνέχεια, πρέπει να αντικατοπτρίσουμε το γεγονός της πληρωμής των μισθών σε ένα έγγραφο «Μισθός καταβλητέος».Μπορείτε να διαβάσετε το κύριο άρθρο, το οποίο είναι αφιερωμένο ειδικά σε αυτό το έγγραφο. Άρα το ποσό που θα καταβληθεί σε αυτό το παραστατικό θα συμπληρωθεί μείον τον φόρο εισοδήματος φυσικών προσώπων που υπολογίστηκε νωρίτερα. Για το παράδειγμά μας, αυτό είναι 87.000 ρούβλια. = 100.000 – 13.000 Δηλ. πράγματι παρακράτηση φόρου εισοδήματος φυσικών προσώπωνστο 1C ZUP είναι καταχωρημένο με αυτό το έγγραφο.

Η έννοια του υπολογισμένου φόρου εισοδήματος φυσικών προσώπων και του παρακρατούμενου φόρου εισοδήματος φυσικών προσώπων

✅

✅ ΛΙΣΤΑ ΕΛΕΓΧΟΥ για τον έλεγχο των υπολογισμών μισθοδοσίας στο 1C ZUP 3.1

ΒΙΝΤΕΟ - μηνιαίος αυτοέλεγχος λογιστικής:

✅ Υπολογισμός μισθοδοσίας σε 1C ZUP 3.1

Οδηγίες βήμα προς βήμα για αρχάριους:

Και εδώ υπάρχει ένα σημαντικό χαρακτηριστικό που πρέπει να ληφθεί υπόψη αμέσως, έτσι ώστε αργότερα να είναι ευκολότερο να εργαστείτε με το πρόγραμμα. Πιστεύεται ότι κατά τον υπολογισμό των μισθών, υπολογίζεται ο φόρος εισοδήματος φυσικών προσώπων και θα παρακρατηθεί μόνο κατά τη στιγμή της πληρωμής των μισθών. Αλλά στο πρόγραμμα 1C ZUP είναι δυνατό να ορίσετε μια ρύθμιση έτσι ώστε τη στιγμή που υπολογίζεται ο μισθός, ο φόρος εισοδήματος φυσικών προσώπων να θεωρείται αμέσως υπολογισμένος και παρακρατούμενος. Αυτό γίνεται στις λογιστικές παραμέτρους στην καρτέλα «Υπολογισμός μισθοδοσίας» χρησιμοποιώντας το πλαίσιο ελέγχου "Κατά τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων, λάβετε υπόψη τον υπολογιζόμενο φόρο ως παρακρατούμενο."

Τι επηρεάζει αυτό; Υπάρχει αναφορά στο πρόγραμμα «Ανάλυση δεδουλευμένων φόρων και εισφορών», η οποία περιλαμβάνει μια επιλογή αναφοράς φόρου εισοδήματος φυσικών προσώπων για την προβολή δεδομένων φόρου εισοδήματος φυσικών προσώπων.

Εκείνοι. Η αναφορά «Ανάλυση δεδουλευμένων φόρων και εισφορών» επικεντρώνεται όχι στον μήνα των δεδουλευμένων, αλλά στην ημερομηνία του παραστατικού.

Αν τώρα ορίσουμε το πλαίσιο ελέγχου στις λογιστικές παραμέτρους «Κατά τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων, λάβετε υπόψη τον υπολογιζόμενο φόρο ως παρακρατούμενο»και θα εξετάσουμε οπωσδήποτε τα έγγραφα «Δεδομένη μισθοδοσία» και «Πληρωτέοι μισθοί», θα μπορούμε να δούμε στην αναφορά «Ανάλυση δεδουλευμένων φόρων και εισφορών» και υπολογισμένο φόρο εισοδήματος φυσικών προσώπων, και παρακρατήθηκε φόρος εισοδήματος φυσικών προσώπων σε ένα μήνα.

Μεταφορά φόρου εισοδήματος φυσικών προσώπων στον προϋπολογισμό

✅ Σεμινάριο “Lifehacks for 1C ZUP 3.1”

Ανάλυση 15 life hacks για λογιστική στο 1C ZUP 3.1:

✅ ΛΙΣΤΑ ΕΛΕΓΧΟΥ για τον έλεγχο των υπολογισμών μισθοδοσίας στο 1C ZUP 3.1

ΒΙΝΤΕΟ - μηνιαίος αυτοέλεγχος λογιστικής:

✅ Υπολογισμός μισθοδοσίας σε 1C ZUP 3.1

Οδηγίες βήμα προς βήμα για αρχάριους:

Το επόμενο στάδιο της εργασίας με τον φόρο εισοδήματος φυσικών προσώπων στο 1C ZUP είναι να αντικατοπτρίζει το γεγονός της πληρωμής του φόρου εισοδήματος φυσικών προσώπων στον προϋπολογισμό. Για το σκοπό αυτό, το πρόγραμμα παρέχει ένα έγγραφο «Μεταφορά φόρου εισοδήματος φυσικών προσώπων στον προϋπολογισμό». Μπορείτε να το βρείτε στην καρτέλα «Φόροι» της επιφάνειας εργασίας του προγράμματος. Αυτό το έγγραφο είναι αρκετά συγκεκριμένο και η δουλειά του δεν μπορεί πάντα να εξηγηθεί λογικά, γι' αυτό θα μιλήσω λεπτομερώς για αυτό σε άλλη δημοσίευση. Τώρα σημειώνω ότι είναι απαραίτητο να συμπληρώσετε τα σχετικά στοιχεία για την πληρωμή του φόρου εισοδήματος φυσικών προσώπων ρυθμιζόμενη έκθεση 2-NDFLκαι στο Φορολογικό μητρώο φόρου εισοδήματος φυσικών προσώπων. Από αυτό προκύπτει ότι δεν απαιτείται υποχρεωτική μηνιαία πλήρωση. Μπορείτε να συμπληρώσετε τα πάντα αμέσως πριν υποβάλετε τις αναφορές σας στην Ομοσπονδιακή Φορολογική Υπηρεσία, αλλά δεν σας συμβουλεύω να το κάνετε αυτό, αν και φυσικά η επιλογή είναι δική σας.

Ας συμπληρώσουμε λοιπόν αυτό το έγγραφο για τον υπάλληλο στο παράδειγμά μας. Ένα ιδιαίτερο χαρακτηριστικό αυτού του εγγράφου είναι ότι το πεδίο "Ποσό" πρέπει να εισαχθεί χειροκίνητα. Το ποσό αυτό κατανέμεται στους εργαζόμενους που είχαν φορολογητέο εισόδημα τον μήνα. Τώρα δεν θα μπω σε λεπτομέρειες για το πώς λειτουργεί αυτό το έγγραφο, αφού πρόκειται να το εξετάσω σε ξεχωριστό άρθρο. Για το υπό εξέταση παράδειγμα με έναν υπάλληλο, το έγγραφο «Μεταφορά φόρου εισοδήματος φυσικών προσώπων στον προϋπολογισμό»πρέπει να συμπληρωθεί όπως φαίνεται στο στιγμιότυπο οθόνης.

Ρυθμιζόμενη αναφορά για τον φόρο εισοδήματος φυσικών προσώπων στο 1C ZUP

Από την άποψη του αυτοματισμού, λογιστική φόρου εισοδήματος φυσικών προσώπων στο 1C ZUPδιεξάγεται για δύο βασικούς σκοπούς. Πρώτον, σας επιτρέπει να δημιουργείτε αυτόματα τα σωστά ποσά που πρέπει να καταβληθούν με βάση τον δεδουλευμένο μισθό και τον υπολογισμένο φόρο εισοδήματος φυσικών προσώπων. Αυτό συζητήθηκε όταν μίλησα για το έγγραφο «Πληρωτέοι μισθοί». Ο δεύτερος στόχος είναι η αυτόματη δημιουργία ρυθμιζόμενων αναφορών, δηλαδή η αναφορά 2-NDFL. Επιτρέψτε μου να σας υπενθυμίσω ότι αυτή η αναφορά δημιουργείται μία φορά το χρόνο και πρέπει να υποβάλλεται στην Ομοσπονδιακή Φορολογική Υπηρεσία το αργότερο την 1η Απριλίου του έτους που ακολουθεί το έτος αναφοράς.

Για τη δημιουργία αυτής της αναφοράς στο 1C ZUP υπάρχει μια ειδική υπηρεσία «Προετοιμασία στοιχείων φορολογίας εισοδήματος φυσικών προσώπων για διαβίβαση στη φορολογική αρχή». Μπορείτε να προσπελάσετε από την ενότητα «Φόροι» της επιφάνειας εργασίας του προγράμματος.

Σε αυτό το άρθρο, εξέτασα τη γενική αρχή της λογιστικής του φόρου εισοδήματος φυσικών προσώπων στο 1C ZUP και συζήτησα επίσης τις δύο κύριες δυνατότητες αυτοματισμού που παρέχει το ZUP όσον αφορά την εργασία με τον φόρο εισοδήματος φυσικών προσώπων. Ωστόσο, δεν έχουν ειπωθεί ακόμη πολλά για τον φόρο εισοδήματος φυσικών προσώπων: για τη λογιστική του φόρου εισοδήματος φυσικών προσώπων σε άλλα έγγραφα υπολογισμού μισθών, για τη δημιουργία κρατήσεων, για τη συνεργασία με μη κατοίκους και πολίτες άλλων χωρών και πολλά άλλα σημαντικά θέματα. Θα γράψω για αυτό σε μελλοντικά άρθρα. Αυτά για σήμερα!

Αυτά για σήμερα!

Για να μαθαίνετε πρώτοι για νέες δημοσιεύσεις, εγγραφείτε στις ενημερώσεις του ιστολογίου μου: