Προκύπτουν όταν οι πληρωμές μεταξύ αγοραστή και πωλητή πραγματοποιούνται σε ξένο νόμισμα. Δεδομένου ότι η συναλλαγματική ισοτιμία μπορεί να είναι διαφορετική κατά τη στιγμή της αποστολής και κατά τη στιγμή της πληρωμής, το ποσό σε ρούβλια των αμοιβαίων διακανονισμών μπορεί να αλλάξει είτε προς τα κάτω είτε προς τα πάνω.

Αυτή η διαφορά ονομάζεται συναλλαγματική ισοτιμία και λαμβάνεται υπόψη:

- Στη λογιστική ως λοιπά έσοδα (ή έξοδα) σε 91 λογαριασμούς.

- Στη φορολογική λογιστική ως μη λειτουργικά έσοδα/έξοδα

Ας εξετάσουμε ένα παράδειγμα πώλησης αγαθών στο πλαίσιο συμφωνίας που έχει συναφθεί σε ξένο νόμισμα.

Ένα παράδειγμα σύμβασης φαίνεται στο Σχ. 1

Οι συναλλαγματικές ισοτιμίες φορτώνονται αυτόματα στον κατάλογο "Currencies" χρησιμοποιώντας το κουμπί " ".

Εάν το συμβόλαιο καταρτιστεί σωστά και οι ισοτιμίες φορτωθούν έγκαιρα, τότε στο τιμολόγιο (Εικ. 3) θα συμπληρωθούν αυτόματα όλα τα απαραίτητα στοιχεία για τους υπολογισμούς.

Παράδειγμα συναλλαγματικών διαφορών κατά την αποστολή αγαθών με πίστωση

Οι τιμές στο έγγραφο αναφέρονται σε ξένο νόμισμα (10 ευρώ ανά μονάδα εμπορευμάτων), αλλά οι καταχωρίσεις παραστατικών περιέχουν ποσά σε ρούβλια σύμφωνα με τη συναλλαγματική ισοτιμία κατά την ημερομηνία αποστολής (Εικ. 4). Η συναλλαγματική ισοτιμία κατά την ημερομηνία αποστολής είναι 77.813 ρούβλια.

Με βάση το παραστατικό πώλησης, εισάγουμε το παραστατικό πληρωμής. Στην πράξη, το έγγραφο αυτό πιθανότατα θα εισαχθεί μέσω του συστήματος Client-Bank, αλλά θα αντικατοπτρίζουμε την πληρωμή χειροκίνητα (Εικ. 5).

Λάβετε υπόψη ότι η συναλλαγματική ισοτιμία κατά την ημερομηνία πληρωμής μειώθηκε και ανήλθε σε 74,3405 ρούβλια.

Λάβετε 267 μαθήματα βίντεο στο 1C δωρεάν:

Δεδομένου ότι τα αγαθά αποστέλλονται όταν η συναλλαγματική ισοτιμία ήταν 77.813, σχηματίστηκε μια συναλλαγματική διαφορά στο ποσό των 347,25 ρούβλια (7.781,30 - 7.434,05). Αυτό το ποσό πηγαίνει κατευθείαν στα έξοδα. Στο Σχ. 6 βλέπουμε την καλωδίωση Dt91.02 - Kt62.31.

Εάν η συναλλαγματική ισοτιμία αυξανόταν, ο αγοραστής θα έπρεπε να πληρώσει περισσότερα και ο πωλητής θα είχε εισόδημα με τη μορφή συναλλαγματικών διαφορών.

Τώρα ας ελέγξουμε τον ισολογισμό και την κάρτα λογαριασμού 62.31. Όπως μπορείτε να δείτε, το υπόλοιπο είναι μηδέν.

Θα ολοκληρώσουμε τους υπολογισμούς κλεισίματος τέλους μήνα και φόρου εισοδήματος. Η συναλλαγματική διαφορά εμφανίστηκε στην ενότητα μη λειτουργικά έσοδα/έξοδα στην ενότητα «Έξοδα…» (Εικ. 9).

Παράδειγμα συναλλαγματικής διαφοράς προκαταβολής

Τέλος, εξετάστε την επιλογή προπληρωμής. Πρέπει να ληφθεί υπόψη ότι, σύμφωνα με τον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας (άρθρο 271, παράγραφος 8), οι προκαταβολές σε ξένο νόμισμα δεν επανεκτιμώνται και, επομένως, η διαφορά συναλλαγματικής ισοτιμίας θα είναι μικρότερη.

Ας αλλάξουμε το προηγούμενο παράδειγμα. Ας υποθέσουμε ότι την ημέρα της αποστολής, 04/07/2016, ελήφθη προκαταβολή 50% (Εικ. 8). Αυτό θα ανέλθει σε 3.890,65 ρούβλια (Εικ. 10).

Από την 1η Ιανουαρίου 2015, η έννοια της «διαφοράς ποσού» έχει εξαιρεθεί από τη φορολογική νομοθεσία της Ρωσικής Ομοσπονδίας. Οι αποκλίσεις στα ποσά που προκαλούνται από αλλαγές στη συναλλαγματική ισοτιμία που καθορίζεται από την Κεντρική Τράπεζα ή με συμφωνία των μερών, κατά τον επανυπολογισμό των απαιτήσεων εκφρασμένων σε ξένο νόμισμα και πληρωτέων σε ρούβλια, υπόκεινται στις απαιτήσεις της φορολογικής νομοθεσίας που έχει θεσπιστεί για τις συναλλαγματικές διαφορές στο άρθρο . Τέχνη. 250, 265, 271 και 272 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Σε αυτό το άρθρο, θα εξετάσουμε λεπτομερώς, χρησιμοποιώντας ένα απλό παράδειγμα, πώς, από την 1η Ιανουαρίου 2015, οι διακανονισμοί με τον αγοραστή για τα προϊόντα που παρέχονται αντικατοπτρίζονται στα λογιστικά αρχεία του οργανισμού προμηθευτή, εάν η συμβατική τιμή των αγαθών είναι εγκατεστημένος σε ξένο νόμισμα και οι διακανονισμοί γίνονται σε ρούβλια. Για να δείξουμε το παραπάνω παράδειγμα, θα χρησιμοποιήσουμε το πρόγραμμα 1C: Accounting 8 edition 3.0.

Σύμφωνα με το άρθ. 506 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας, βάσει σύμβασης προμήθειας, ο προμηθευτής-πωλητής που ασκεί επιχειρηματικές δραστηριότητες αναλαμβάνει να μεταβιβάσει τα αγαθά που παράγει ή αγόρασε στον αγοραστή εντός καθορισμένης περιόδου ή όρων.

Ο αγοραστής πληρώνει για τα παρεχόμενα αγαθά σύμφωνα με τη διαδικασία και τον τρόπο πληρωμής που προβλέπονται στη συμφωνία προμήθειας (άρθρο 1, άρθρο 516 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας).

Σύμφωνα με την παράγραφο 2 του άρθρου. 317 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας, μια χρηματική υποχρέωση μπορεί να ορίζει ότι είναι πληρωτέα σε ρούβλια σε ποσό ισοδύναμο με ένα ορισμένο ποσό σε ξένο νόμισμα ή συμβατικές νομισματικές μονάδες. Σε αυτήν την περίπτωση, το καταβλητέο ποσό σε ρούβλια καθορίζεται με την επίσημη ισοτιμία του σχετικού νομίσματος ή συμβατικών νομισματικών μονάδων την ημέρα της πληρωμής, εκτός εάν ορίζεται διαφορετική ισοτιμία ή άλλη ημερομηνία για τον καθορισμό του με νόμο ή με συμφωνία των μερών. .

Ας δούμε ένα παράδειγμα.

Ο οργανισμός "Rassvet" εφαρμόζει το γενικό φορολογικό καθεστώς - τη μέθοδο των δεδουλευμένων και PBU 18/02 "Υπολογισμός του φόρου εισοδήματος επιχειρήσεων." Ο οργανισμός πληρώνει φόρο προστιθέμενης αξίας.

Στις 20 Ιανουαρίου 2015, ο οργανισμός Rassvet απέστειλε αγαθά στον οργανισμό Buyer. Σύμφωνα με τη συμφωνία, η τιμή των εμπορευμάτων ορίζεται σε ξένο νόμισμα και είναι 1000 ευρώ πλέον ΦΠΑ 18% (180 ευρώ).

Η πληρωμή για τα αγαθά, σύμφωνα με τη σύμβαση, πρέπει να γίνει σε ρούβλια με την επίσημη ισοτιμία του ευρώ την ημέρα της πληρωμής συν 5%. Ο αγοραστής πλήρωσε για τα αγαθά στις 13 Φεβρουαρίου 2015. Οι συναλλαγματικές ισοτιμίες του ευρώ (υπό όρους) κατά την ημερομηνία αποστολής των εμπορευμάτων, στο τέλος του μήνα Ιανουαρίου και την ημερομηνία πληρωμής παρουσιάζονται στον πίνακα στο Σχ. 1.

Δεδομένου ότι η συμφωνία των μερών ορίζει ειδικό (αρχικό) ποσοστό πληρωμής για αγαθά (ευρώ + 5%), το πρώτο πράγμα που πρέπει να γίνει στο πρόγραμμα είναι να δημιουργηθεί ένα νέο νόμισμα (συμβατική μονάδα), το οποίο θα συνδέεται στην ισοτιμία άλλου νομίσματος (ευρώ).

Για να το κάνετε αυτό, πρέπει να δημιουργήσετε ένα νέο στοιχείο στον κατάλογο νομισμάτων (θα το ονομάσουμε "Euro + 5%") και να χρησιμοποιήσετε το διακόπτη για να υποδείξετε ότι σχετίζεται με την ισοτιμία ενός άλλου νομίσματος - EUR, και η σήμανση είναι 5%. Ένα παράδειγμα ενός στοιχείου που δημιουργήθηκε στον κατάλογο νομισμάτων φαίνεται στην Εικ. 2.

Στη συνέχεια, πρέπει να συντάξετε σωστά μια συμφωνία με τον αγοραστή, ας την ονομάσουμε Συμφωνία UE. Ο τύπος της σύμβασης, φυσικά, θα πρέπει να είναι "Με τον αγοραστή" και στην ενότητα Υπολογισμοί είναι απαραίτητο να αναφέρετε ότι οι τιμές στη σύμβαση είναι σε νόμισμα (συμβατική μονάδα) - EUR + 5%, και η πληρωμή είναι σε ρούβλια.

Ένα παράδειγμα συμπλήρωσης της φόρμας για το στοιχείο καταλόγου Contracts φαίνεται στην Εικ. 3.

Για να εκτελέσουμε τη λειτουργία αποστολής αγαθών στον αγοραστή, θα χρησιμοποιήσουμε το έγγραφο Πωλήσεις αγαθών και υπηρεσιών με τη λειτουργία Αγαθών.

Στην κεφαλίδα του εγγράφου, θα υποδείξουμε τον αντισυμβαλλόμενο-αγοραστή και θα επιλέξουμε τη Συμφωνία που έχουμε συνάψει στην ΕΕ. Στο επάνω δεξιό μέρος του εγγράφου, στο σύνδεσμο Τιμές στο έγγραφο, θα εμφανίζεται το νόμισμα που χρησιμοποιείται σύμφωνα με τη συμφωνία (EUR + 5%) και η συναλλαγματική του ισοτιμία κατά την ημερομηνία πώλησης. Σύμφωνα με το παράδειγμά μας, το επιτόκιο μιας συμβατικής μονάδας (cu) καθορίζεται ως η επίσημη ισοτιμία του ευρώ συν 5%: ισοτιμία ευρώ + 5% = 74,00 ρούβλια. * 105% = 77,70 τρίψτε.

Στο τμήμα του πίνακα του εγγράφου θα αναφέρουμε το προϊόν που πωλείται, την ποσότητα και το κόστος του. Σύμφωνα με τη σύμβαση, το κόστος των αγαθών είναι 1000 USD. (ευρώ + 5%) πλέον ΦΠΑ 18% (180 USD).

Όταν εκτελεστεί, το παραστατικό θα διαγράψει τα πωληθέντα αγαθά (Dt 90.02.1 «Κόστος πωλήσεων για δραστηριότητες με το κύριο φορολογικό σύστημα» - Kt 41.01 «Εμπορεύματα σε αποθήκες»), θα συγκεντρώσει το χρέος του αγοραστή και θα αναγνωρίσει έσοδα (Dt 62.31 « Διακανονισμοί με αγοραστές και πελάτες (σε υ. ε.)" - Kt 90.01.1 "Έσοδα από δραστηριότητες με το βασικό φορολογικό σύστημα") και θα χρεώσει ΦΠΑ (Dt 90,03 "Φόρος Προστιθέμενης Αξίας" - Kt 68,02 "Φόρος Προστιθέμενης Αξίας") . Το παραστατικό θα δημιουργήσει επίσης μια εγγραφή στο βιβλίο πωλήσεων (Μητρώο συσσώρευσης ΦΠΑ πωλήσεων).

Το έγγραφο Πωλήσεις αγαθών και υπηρεσιών και το αποτέλεσμα της εφαρμογής του παρουσιάζονται στο Σχ. 4.

Σύμφωνα με τις παρουσιαζόμενες συναλλαγές, το χρέος του αγοραστή σε ρούβλια τη στιγμή της αποστολής είναι 91.686 ρούβλια. (1180 cu * 77,70 τρίψιμο.) στη λογιστική και τη φορολογική λογιστική.

Το δεδουλευμένο ποσό ΦΠΑ είναι 13.986 RUB.

Ο πωλητής υποχρεούται να εκδώσει τιμολόγιο. Το παραστατικό Τιμολόγιο που εκδίδεται δημιουργείται με τον συνήθη τρόπο, χρησιμοποιώντας έναν σύνδεσμο στο υποσέλιδο του εγγράφου υλοποίησης.

Η έντυπη μορφή του παραστατικού τιμολογίου που εκδόθηκε φαίνεται στο Σχ. 5.

Η φορολογική βάση για τον ΦΠΑ επί της πώλησης αγαθών καθορίζεται κατά τη στιγμή της αποστολής ως η συμβατική αξία αυτών των αγαθών χωρίς ΦΠΑ (ρήτρα 1 του άρθρου 154 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Σύμφωνα με την παράγραφο 4 του άρθρου. 153 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, εάν κατά την πώληση αγαθών (εργασία, υπηρεσίες), δικαιώματα ιδιοκτησίας βάσει συμβάσεων, η υποχρέωση πληρωμής για τα οποία παρέχεται σε ρούβλια σε ποσό ισοδύναμο με ένα ορισμένο ποσό σε ξένο νόμισμα ή συμβατικές νομισματικές μονάδες , η στιγμή προσδιορισμού της φορολογικής βάσης είναι η ημέρα αποστολής, όταν η φορολογική βάση, το ξένο νόμισμα ή οι συμβατικές νομισματικές μονάδες μετατρέπονται σε ρούβλια με την επίσημη συναλλαγματική ισοτιμία κατά την ημερομηνία αποστολής. Σε μεταγενέστερη πληρωμή, η φορολογική βάση δεν αναπροσαρμόζεται. Οι διαφορές στο ποσό του ΦΠΑ που επιβαρύνει τον πωλητή κατά την επόμενη πληρωμή για αγαθά λαμβάνονται υπόψη ως μέρος των μη λειτουργικών εσόδων ή των μη λειτουργικών εξόδων σύμφωνα με το άρθρο. 250 και άρθρ. 265 Κώδικας Φορολογίας της Ρωσικής Ομοσπονδίας.

Στη λογιστική, ο επανυπολογισμός του χρέους που εκφράζεται σε ξένο νόμισμα και συμβατικές μονάδες, σύμφωνα με την ρήτρα 7 και τη ρήτρα 8 του PBU 3/2006, πραγματοποιείται την ημερομηνία της συναλλαγής σε ξένο νόμισμα (ημερομηνία πληρωμής) και την ημερομηνία αναφοράς ( ΤΕΛΟΣ του μηνα).

Κατά τον επανυπολογισμό της αξίας των υποχρεώσεων, η συναλλαγματική διαφορά αντικατοπτρίζεται στη λογιστική (ρήτρα 11 του PBU 3/2006). Η συναλλαγματική διαφορά υπόκειται σε πίστωση στα οικονομικά αποτελέσματα του οργανισμού ως άλλα έσοδα ή άλλα έξοδα (ρήτρα 13 του PBU 3/2006).

Για σκοπούς φορολογίας εισοδήματος επί συναλλαγών που πραγματοποιούνται από την 1η Ιανουαρίου 2015, οι διακανονισμοί σε συμβατικές μονάδες, καθώς και οι διακανονισμοί σε ξένο νόμισμα, επανεκτιμώνται την ημερομηνία της συναλλαγής συναλλάγματος και την τελευταία ημέρα του μήνα (άρθρο 8 του άρθρου 271, ρήτρα 10, άρθρο 272 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας). Κατά την αναπροσαρμογή των υποχρεώσεων, η αξία των οποίων εκφράζεται σε ξένο νόμισμα ή συμβατικές νομισματικές μονάδες, αναγνωρίζονται μη λειτουργικά έσοδα ή μη λειτουργικά έξοδα - συναλλαγματικές διαφορές (άρθρο 11 του άρθρου 250, υποπαράγραφος 5 του άρθρου 1 του άρθρου 265 του Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας).

Καταχώρηση της συναλλαγής ρουτίνας Η ανατίμηση ξένου νομίσματος στο τέλος του μήνα Ιανουαρίου παρουσιάζεται στο Σχ. 6.

Αναλυτικότερες πληροφορίες για την ανατίμηση ξένου νομίσματος μπορείτε να λάβετε από το αντίστοιχο πιστοποιητικό υπολογισμού. Κατά τη δημιουργία αυτού του πιστοποιητικού, θα υποδείξουμε ότι θέλουμε να λαμβάνουμε λογιστικά και φορολογικά λογιστικά δεδομένα, λαμβάνοντας υπόψη μόνιμες και προσωρινές διαφορές.

Από το πιστοποιητικό βλέπουμε ότι το χρέος του αγοραστή είναι 1180 cu, η συναλλαγματική ισοτιμία μιας συμβατικής μονάδας στις 31 Ιανουαρίου 2015 είναι ίση με 81,90 ρούβλια. (επιτόκιο EUR + 5% = 78,00 ρούβλια * 105%), το ποσό του χρέους σε ρούβλια πριν από την επανεκτίμηση είναι ίσο με 91.686 ρούβλια. Η συναλλαγματική ισοτιμία του ευρώ έχει αυξηθεί από την αποστολή των αγαθών, το χρέος σε ρούβλια μετά την ανατίμηση είναι 96.642 ρούβλια. (1180 cu * 81,90 τρίψτε.). Το ποσό του χρέους σε ρούβλια ως αποτέλεσμα της αναπροσαρμογής αυξήθηκε κατά 4956 ρούβλια. (96.642 ρούβλια - 91.686 ρούβλια), επομένως, τα άλλα έσοδα αναγνωρίζονται λογιστικά και για σκοπούς φορολογίας εισοδήματος, αναγνωρίζονται μη λειτουργικά έσοδα ύψους 4.956 ρούβλια.

Ο υπολογισμός αναφοράς για την επανεκτίμηση περιουσιακών στοιχείων σε ξένο νόμισμα φαίνεται στο Σχήμα. 7.

Η πληρωμή των εμπορευμάτων έγινε στις 13 Φεβρουαρίου 2015. ισοτιμία νομίσματος την ημερομηνία αυτή είναι 78,75 ρούβλια. (επιτόκιο EUR + 5% = 75,00 ρούβλια * 105%), επομένως, σύμφωνα με τη συμφωνία, ο αγοραστής μεταφέρει 92.925 ρούβλια. (1180 cu * 78,75 τρίψτε.).

Όπως έχουμε ήδη σημειώσει, στη λογιστική από το 2015, για σκοπούς φορολογίας εισοδήματος, ο επανυπολογισμός της οφειλής που εκφράζεται σε συμβατικές μονάδες πραγματοποιείται κατά την ημερομηνία της συναλλαγής (στην περίπτωσή μας, την ημερομηνία πληρωμής).

Για να αντικατοπτρίζει τη συναλλαγή πληρωμής χρέους από τον αγοραστή, το πρόγραμμα χρησιμοποιεί το παραστατικό Απόδειξη στον τρεχούμενο λογαριασμό με τον τύπο συναλλαγής Πληρωμή από τον αγοραστή.

Η κεφαλίδα του εγγράφου υποδεικνύει τον πληρωτή-αγοραστή και το ποσό των κεφαλαίων που μεταφέρονται από αυτόν.

Στο τμήμα του πίνακα του εγγράφου, επιλέξτε τη συμφωνία σύμφωνα με την οποία έγινε η πληρωμή. Η αποπληρωμή του χρέους μπορεί να οριστεί είτε Αυτόματα είτε Με παραστατικό. Όλα τα άλλα στοιχεία στην ενότητα του πίνακα θα συμπληρωθούν αυτόματα.

Όταν εκτελεστεί, το έγγραφο θα επανεκτιμήσει το χρέος σε συμβατικές μονάδες λογιστικής και φορολογικής λογιστικής, θα κλείσει το χρέος και θα κεφαλαιοποιήσει τα κεφάλαια.

Η παραλαβή παραστατικού στον τρεχούμενο λογαριασμό και το αποτέλεσμα της υλοποίησής του παρουσιάζονται στο Σχ. 8.

Το χρέος του αγοραστή είναι 1180 cu, η συναλλαγματική ισοτιμία μιας συμβατικής μονάδας κατά την ημερομηνία της τελευταίας αναπροσαρμογής (31 Ιανουαρίου 2015) ήταν 81,90 ρούβλια. (επιτόκιο EUR + 5% = 78,00 ρούβλια * 105%), το ποσό του χρέους σε ρούβλια ήταν 96.642 ρούβλια. Κατά τη στιγμή της πληρωμής, η συναλλαγματική ισοτιμία του ευρώ μειώθηκε στα 75,00 ρούβλια. Αντίστοιχα, το ποσοστό της συμβατικής μας μονάδας μειώθηκε - 78,75 (επιτόκιο EUR + 5% = 75,00 ρούβλια * 105%). Το ποσό του χρέους σε ρούβλια κατά την ημερομηνία πληρωμής είναι 92.925 ρούβλια. (1180 cu * 78,75 τρίψτε.). Ως αποτέλεσμα της αναπροσαρμογής, το ποσό του χρέους σε ρούβλια μειώθηκε κατά 3.717 ρούβλια. (96.642 ρούβλια - 92.925 ρούβλια), επομένως, άλλα έξοδα αναγνωρίζονται λογιστικά και για σκοπούς φορολογίας εισοδήματος, αναγνωρίζονται μη λειτουργικά έξοδα ύψους 3.717 ρούβλια.

Ας ελέγξουμε το κλείσιμο του λογαριασμού χρέους - 62,31. Η αναφορά ισολογισμού λογαριασμού παρουσιάζεται στο Σχ. 9.

Ας δούμε πώς ολοκληρώνεται η ρυθμιζόμενη αναφορά.

Σύμφωνα με τις παραγράφους. 11ος αιώνας 250 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, μια θετική συναλλαγματική διαφορά σχετίζεται με μη λειτουργικά έσοδα και αντικατοπτρίζεται στη γραμμή 100 του προσαρτήματος 1 στο φύλλο 02 της δήλωσης φόρου κερδών.

Σύμφωνα με τις παραγράφους. 5 σελ. 1 τέχνη. 265 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, οι αρνητικές συναλλαγματικές διαφορές σχετίζονται με μη λειτουργικά έξοδα και αντικατοπτρίζονται στη γραμμή 200 του προσαρτήματος 2 στο φύλλο 02 της δήλωσης φόρου κερδών.

Ένα τμήμα της δήλωσης φόρου εισοδήματος του οργανισμού "Rassvet" για το πρώτο τρίμηνο του 2015 παρουσιάζεται στο Σχ. 10.

Απόσπασμα της Δήλωσης ΦΠΑ του οργανισμού «Rassvet» για το πρώτο τρίμηνο του 2015 παρουσιάζεται στο Σχ. έντεκα.

Μερικές φορές οι οργανισμοί χρειάζεται να αγοράσουν ή να πουλήσουν ξένο νόμισμα. Η κατάσταση μπορεί να είναι πολλά πράγματα. Για παράδειγμα, εισάγετε ή εξάγετε αγαθά, στέλνετε υπαλλήλους σε επαγγελματικά ταξίδια στο εξωτερικό, αποπληρώνετε δάνειο σε ξένο νόμισμα κ.λπ.

Η ισχύουσα νομοθεσία υποχρεώνει τους οργανισμούς να επανεκτιμούν τα υπόλοιπα ξένων νομισμάτων σε ρούβλια με την καθορισμένη ισοτιμία. Εάν μια διαφορά συναλλαγματικής ισοτιμίας προκύψει σε θετική κατεύθυνση για εσάς, αντικατοπτρίζεται ως άλλα έσοδα στη λογιστική και ως μη λειτουργικά έσοδα σε NU. Το ποσό της αρνητικής διαφοράς λαμβάνεται υπόψη με τον ίδιο τρόπο, μόνο για έξοδα.

Σε αυτό το άρθρο, θα χρησιμοποιήσουμε ένα παράδειγμα για να δούμε πώς πραγματοποιούνται οι πράξεις μετατροπής νομισμάτων στο 1C 8.3 και να εξετάσουμε τις συναλλαγές τους, δηλαδή την αγορά και πώληση νομίσματος.

Πριν ξεκινήσετε να εργάζεστε με το νόμισμα, πρέπει να διαμορφώσετε το πρόγραμμα.

Σε περίπτωση που η μεταφορά μεταξύ λογαριασμού σε ξένο νόμισμα και ρούβλι διαρκεί περισσότερο από μία ημέρα, θα χρειαστεί να χρησιμοποιήσετε έναν ενδιάμεσο λογαριασμό.

Από την ενότητα "Κύρια", μεταβείτε στο.

Στο παράθυρο που ανοίγει, βρείτε το στοιχείο που ονομάζεται "Λογαριασμός 57 "Μεταφορές υπό μεταφορά" χρησιμοποιείται κατά τη μετακίνηση χρημάτων" και σημειώστε το με μια σημαία. Αυτό το πρόσθετο δεν χρειάζεται να είναι ενεργοποιημένο.

Συνιστάται επίσης να ελέγξετε την εγκατάσταση ενός άλλου πρόσθετου. Στο μενού "Διαχείριση", επιλέξτε "Λειτουργικότητα". Στο παράθυρο ρυθμίσεων που εμφανίζεται, ανοίξτε την καρτέλα «Υπολογισμοί» και ελέγξτε αν είναι επιλεγμένο το πλαίσιο ελέγχου για «Υπολογισμοί σε ξένο νόμισμα και νομισματικές μονάδες». Το είχαμε ήδη εγκαταστήσει από προεπιλογή.

Στην ενότητα «Κατάλογοι», επιλέξτε «Νομίσματα».

Θα δείτε μια λίστα με όλα τα νομίσματα που προστέθηκαν στο πρόγραμμα με τις τιμές τους. Σε αυτή τη φόρμα, κάντε κλικ στο κουμπί «Φόρτωση συναλλαγματικών ισοτιμιών...».

Το πρόγραμμα θα σας ζητήσει να επιλέξετε εκείνα τα ξένα νομίσματα για τα οποία πρέπει να κατεβάσετε τις τιμές. Επιλέξτε τα πλαίσια ελέγχου και κάντε κλικ στο κουμπί «Λήψη και κλείσιμο». Η προεπιλογή είναι η τρέχουσα ημερομηνία, αλλά μπορεί να αλλάξει.

Τώρα μπορείτε να προχωρήσετε απευθείας στο παράδειγμά μας πώλησης και αγοράς συναλλάγματος στο 1C 8.3.

Πώληση νομίσματος

Διαγραφή ξένου νομίσματος

Ας εξετάσουμε ένα παράδειγμα όταν ο οργανισμός μας πρέπει να πουλήσει 7.000 $ στη Sberbank για ρούβλια. Αρχικά, δημιουργείται μια εντολή πληρωμής στο 1C και βάσει αυτής. Δεν θα εξετάσουμε την ίδια την εντολή πληρωμής και θα προχωρήσουμε αμέσως στην επεξεργασία της διαγραφής, καθώς αυτή η εντολή είναι που κάνει τις απαραίτητες συναλλαγές.

Καθορίστε "Άλλοι διακανονισμοί με αντισυμβαλλόμενους" ως τον τύπο συναλλαγής. Ο αποδέκτης στην περίπτωσή μας είναι η PJSC Sberbank. Έχουμε ήδη συνάψει συμφωνία μαζί του με διακανονισμούς σε USD. Επιλέγεται στην κάρτα αυτού του εγγράφου. Η παρακάτω εικόνα δείχνει μια κάρτα αυτής της συμφωνίας.

Θα διαγράψουμε επίσης τον λογιστικό λογαριασμό 52 (Συναλλαγματικοί λογαριασμοί) και τον λογαριασμό διακανονισμού 57.22 (Πωλήσεις ξένου νομίσματος). Επιπλέον, πρέπει να δηλώσετε τον οργανισμό και τον τραπεζικό σας λογαριασμό.

Ας εξετάσουμε το έγγραφο και ας δούμε τις δημοσιεύσεις του. Μπορείτε να δείτε ότι δεν αντικατοπτρίστηκε μόνο η ίδια η διαγραφή, αλλά και οι συναλλαγματικές διαφορές.

Εάν ένα νόμισμα έχει αλλάξει την αξία του από την τελευταία συναλλαγή νομίσματος, θα προστεθεί μια καταχώριση στο 1C για τον υπολογισμό της αναπροσαρμογής των υπολοίπων νομισμάτων (αν έχει διαμορφωθεί η αναπροσαρμογή).

Απόδειξη στον τρεχούμενο λογαριασμό

Αφού η τράπεζα λάβει 7.000 $, θα μας τα μεταφέρει σε ισοδύναμο ρούβλι. Το πρόγραμμα λαμβάνει υπόψη το έγγραφο.

Η απόδειξη συμπληρώνεται αυτόματα μετά την εκφόρτωση από την τράπεζα πελάτη. Ωστόσο, συνιστάται να ελέγξετε τα συμπληρωμένα στοιχεία, ειδικά τον λογαριασμό και το ποσό.

Οι κινήσεις αυτού του εγγράφου φαίνονται στο παρακάτω σχήμα.

Αγορά συναλλάγματος

Σε περίπτωση αγοράς νομίσματος στο 1C 8.3, πρέπει να εκτελέσετε τις ίδιες ενέργειες όπως στο προηγούμενο παράδειγμα.

Σε αυτήν την περίπτωση, η διαγραφή θα μοιάζει με «Άλλοι διακανονισμοί με τον αντισυμβαλλόμενο». Στις συναλλαγές για αγορές συναλλάγματος, αντί για 57,22 θα υπάρχει 57,02 (Αγορά συναλλάγματος). Οι αποδείξεις στον λογαριασμό θα έχουν τη μορφή «Αγορά συναλλάγματος».

- Επιλέξτε ένα μάθημα - Μάθημα Microsoft Office Excel - 16 ώρες Μάθημα Microsoft Office PowerPoint - 18 ώρες Εντατικό σεμινάριο Τεχνολογία δημιουργίας οικονομικών μοντέλων στο EXCEL - 8 ώρες σεμινάριο Express Εφαρμοσμένο προϋπολογισμό για αρχάριους - 8 ώρες Γενικό μάθημα 1C Operator - 26 ώρες 1C Μάθημα χειριστή - 16 ώρες μάθημα Λογιστική 8 εκδ.3.0 Πρακτική γνώση της λογιστικής από την αρχή - 80 ώρες Μάθημα 1Γ Λογιστική 8 εκδ.3.0. Χρήση της διαμόρφωσης - 32 ώρες Μάθημα 1C Λογιστική ενός δημόσιου ιδρύματος 8 - 24 ώρες Μάθημα Βήμα προς βήμα μετάβαση στα νέα πρότυπα λογιστικής προϋπολογισμού στο 1C: Λογιστική ενός κρατικού ιδρύματος 8 - 16 ώρες Σεμινάριο 1C Χαρακτηριστικά της λογιστικής ΦΠΑ στο Πρόγραμμα 1C: Λογιστική επιχείρησης 8 (έκδοση 3.0) - 8 ώρες Υπολογισμοί Σεμιναρίου με υπόλογα άτομα: από τη θεωρία στην πράξη στο 1C: Λογιστική 8 - 6 ώρες Σεμινάριο Λογιστική για ξένους υπαλλήλους σε 1C:ZUP 8 - 8 ώρες Σεμινάριο Παιδιά σε 1C:ZUP 8 - 8ωρο σεμινάριο ΦΠΑ και φόρος εισοδήματος 2019 - 7ωρο Σεμινάριο Οικονομική ανάλυση για λογιστή - 7 ωρ. - 9ωρο μάθημα 1C Απλή μετάβαση στον ΦΠΑ 20% - 5ωρο Μάθημα 1C Λογιστική ΦΠΑ (φόρος προστιθέμενης αξίας) - 24ωρο Μάθημα 1C Λογιστική 8. Πρώτα βήματα - 10 ώρες Μάθημα 1C Διαχείριση μισθών και προσωπικού 8. Πρώτα βήματα - 10 ώρες Μάθημα 1C Πρώτη διαχείριση εμπορίου βήματα - 10 ώρες Μάθημα 1C:Επιχείρηση 8 Αυτοματοποίηση φορολογικής λογιστικής - 24 ώρες Μαθήματα Θεωρία λογιστικής για αρχάριους - 24 ώρες Μάθημα 1C Έκδοση διαχείρισης εμπορίου 11.3 - 40 ώρες Μάθημα 1C Trade Management 8, έκδοση 11. Σε βάθος μελέτη των δυνατοτήτων του προγράμματος - 32 ώρες Μάθημα 1Γ Διαχείριση Προσωπικού 8 - 16 ώρες Μάθημα 1Γ Μισθός και Διαχείριση Προσωπικού 8 έκδ. 3.1 - 32h Course 1C Θεωρία και πρακτική υπολογισμού μισθοδοσίας σε 1C Enterprise 8 - 80h Course 1C Μισθοί και προσωπικό ενός δημοσιονομικού ιδρύματος - 32h Course Λογιστική προσωπικού στο 1C: Μισθοί και Διαχείριση Προσωπικού 3.0 - 24h Express Μάθημα 1C Management accounting and διαχείριση από το προσωπικό CORP - 6 ώρες Μάθημα 1C Λιανική 8. Χρήση διαμόρφωσης - 20 ώρες Μάθημα 1C: Σύνθετος αυτοματισμός 8 - 40 ώρες Μάθημα 1C: Σύνθετος αυτοματισμός 8. Εμπορικές λειτουργίες - 24 ώρες Μάθημα 1C: Σύνθετος αυτοματισμός 8. Ρυθμιζόμενη λογιστική 32 ώρες - Μάθημα Λειτουργική διαχείριση σε μικρές επιχειρήσεις με χρήση του προγράμματος 1C Managing our company 8, ed.1.4 - 24h Course 1C: Document flow 8 – 16h Course 1C UPP 8. (ed. 1.3) Concept and trade functionality - 24h Course 1C UPP 8. (εκδ. 1.3) Σχεδιασμός και Προϋπολογισμός - 16ωρο Μάθημα 1C UPP 8. (αναθ. 1.3) Ρυθμιζόμενη λογιστική, Προσωπικό, Μισθός - 24 ώρες Μάθημα 1C UPP 8. (αναθ. 1.3) Λογιστική παραγωγής - 16 ώρες Μάθημα Έννοια της λύσης εφαρμογής 1C:ERP Διαχείριση επιχειρήσεων 2 - 24 ώρες Μαθήματα Διαχείριση παραγωγής και επισκευών στη λύση εφαρμογής 1C:ERP Διαχείριση επιχειρήσεων 2 - 32 ώρες Course Management Λογιστική κόστους, οικονομικά αποτελέσματα στην εφαρμοσμένη λύση 1C:ERP Enterprise management 2 - 24 ώρες Έννοια μαθημάτων της εφαρμοσμένης λύσης 1C:ERP Enterprise management 2 - 24 ώρες Περιεχόμενο μαθήματος manager 1C-Bitrix: Διαχείριση τοποθεσίας. Βασικό μάθημα - 16 ώρες Course 1C-Bitrix Administrator: Site Management" και "1C-Bitrix24: Corporate Portal" - 16 ώρες Course 1C-Bitrix Developer: Site Management" και "1C-Bitrix24: Corporate Portal" - 16 ώρες 1C-Bitrix Μάθημα προγραμματιστή: Διαχείριση ιστότοπου» και «1C-Bitrix24: Εταιρική Πύλη. Επίπεδο 2" - 16 ώρες Course 1C Enterprise. Εισαγωγή στη ρύθμιση παραμέτρων - 24 ώρες Βασικά μαθήματα προγραμματισμού στο σύστημα 1C:Enterprise 8.3 - 24 ώρες Course Tools για ενοποίηση και ανταλλαγή δεδομένων στο σύστημα 1C Enterprise 8 - Χρήση του μαθήματος 24 ωρών γλώσσα στο σύστημα 1C Enterprise 8,3 - 24 ώρες Course 1C Σύστημα σύνθεσης δεδομένων - αναφορά στο σύστημα "1C:Enterprise 8" - Διαχείριση μαθημάτων 24 ωρών του συστήματος 1C:Enterprise 8 - 32h Course 1C Λογιστική κατά την εφαρμογή απλοποιημένου φορολογικού συστήματος στο :Λογιστική 8 - 24ωρο Μάθημα 1C:Επιχείρηση 8. Επίλυση λειτουργικών θεμάτων εργασιών - 16 ώρες Μάθημα 1C Διαμόρφωση στο σύστημα 1C:Enterprise 8.3 Επίλυση λογιστικών προβλημάτων - 24 ώρες Μάθημα 1C Διαμόρφωση στο σύστημα 1C:Επίλυση προβλημάτων -Enter. 20 ώρες Μάθημα Βασικά γραφιστικής στο Adobe Photoshop για αρχάριους - 16 ώρες Μάθημα Πρακτική εφαρμογή του BIT.FINANCE σε τμήματα των υποσυστημάτων Treasury και Budgeting - 32 ώρες Μάθημα Πρακτικές ρυθμίσεις του μηχανισμού μετάφρασης IN BIT.FINANCE - 16 ώρες μάθημα CSO. Πρακτική χρήσης του προγράμματος 1C: Accounting 8 σε μεταποιητικές επιχειρήσεις - 16 ac. Μέρη μάθημα CSO Πρακτική χρήσης του προγράμματος «1C: Accounting 8» στο εμπόριο - 16 ώρες μάθημα CSO Πρακτική χρήσης του προγράμματος «1C: Accounting 8» στον τομέα των υπηρεσιών - 16 ώρες Μάθημα Πρακτική εφαρμογή του BIT.FINANCE σε όρους ΔΠΧΠ και Ενοποίηση υποσυστήματα - 24 ώρες Μαθήματα Πρακτική εφαρμογή BIT.FINANCE όσον αφορά το υποσύστημα Διαχείριση Συμβάσεων - 16 ώρες Μάθημα BIT.Κατασκευαστική ενότητα Ανάδοχος - 16 ώρες Μάθημα BIT.CONSTRUCTION.Μισθοί - 4 ώρες Μάθημα BIT.CONSTRUCTION module "Sup" - 16 ώρες Μαθήματος Γρήγορη εκκίνηση στο πρόγραμμα "BIT. Στέγαση και κοινοτικές υπηρεσίες 8" - 8 ώρες Μαθήματος Οφέλη και επανυπολογισμοί στο πρόγραμμα BIT. Στέγαση και κοινοτικές υπηρεσίες 8" - 8ωρο μάθημα Ενσωμάτωση BIT. Στέγαση και κοινοτικές υπηρεσίες και "1C: Accounting Prof" - 8ωρο Σεμινάριο 1C: Trade Management 8 rev.11.3 για υπαλλήλους και χειριστές αποθήκης 1C - 8h Σεμινάριο 1C: Trade Management 8 rev .11.3 για υπαλλήλους και χειριστές αποθήκης 1C - 8h Σεμινάριο 1C: Trade Management 8 αναθ.11.3 για υπαλλήλους και χειριστές αποθήκης 1C - 8h Σεμινάριο 1C Φορολογική λογιστική και αντανάκλαση της PBU 18/02 στο 1C: Λογιστικό πρόγραμμα 8 - 5 ώρες Semin Λογιστική ΦΠΑ στο πρόγραμμα 1C Enterprise Accounting 8 ( έκδοση 3.0) - 10 ώρες Σεμινάριο Προηγμένη λογιστική των παγίων στοιχείων στο πρόγραμμα 1C Accounting 8 έκδοση 3.0 - 6 ώρες Σεμινάριο για το UPP για έναν λογιστή - 6 ώρες Μάθημα 1C: Μισθοί και διαχείριση προσωπικού. Μετάβαση από την 2.5 στην έκδοση 3.1 Σχολείο προγραμματισμού για παιδιά Εκπαιδευτική βιβλιογραφία για το 1C Συμμετοχή στην προώθηση, δύσκολο να απαντηθεί / άλλο μάθημαΑυτό το άρθρο θα καλύψει τις κύριες περιπτώσεις διαφορών συναλλαγματικών ισοτιμιών, καθώς και πώς να αντικατοπτρίζονται οι συναλλαγματικές διαφορές στο 1C 8.3.

Σύμφωνα με τη ρήτρα 4 της PBU 3/2006, η αξία των περιουσιακών στοιχείων και των υποχρεώσεων σε ξένο νόμισμα ή cu. για εμφάνιση στη λογιστική και την υποβολή εκθέσεων, υπολογίζεται εκ νέου σε ρούβλια. Η διαφορά στο βαθμό που προέκυψε ως αποτέλεσμα αυτού ονομάζεται εργασία μαθημάτων.

Σύμφωνα με το άρθρο 5 του PBU 3/2006, ο επανυπολογισμός πραγματοποιείται με την επίσημη συναλλαγματική ισοτιμία προς το ρούβλι, δηλ. με το επιτόκιο της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας ή με άλλο πιθανό επιτόκιο, εάν το επιτόκιο αυτό καθορίζεται με συμφωνία των μερών. Ένα άλλο επιτόκιο κατόπιν συμφωνίας των μερών μπορεί να είναι, για παράδειγμα, USD + 1%.

Τα κεφάλαια υπόκεινται σε επανυπολογισμό (στην τράπεζα, στο ταμείο), καθώς και η αξία του «οφειλέτη» και του «πιστωτή»* σε ξένο νόμισμα, ο οποίος διενεργείται σύμφωνα με τους ακόλουθους κανόνες:

- Μέχρι την ημερομηνία παραλαβής ή διαγραφής DS σε ξένο νόμισμα/εξόφληση υποχρεώσεων.

- Μέχρι την ημερομηνία αναφοράς, δηλ. την τελευταία μέρα του μήνα.

*Οι προκαταβολές που εκδίδονται και λαμβάνονται σε αυτή τη δομή δεν υπόκεινται σε επανεκτίμηση.

Η διαφορά που θα προκύψει από τον επανυπολογισμό θα αποτυπωθεί λογιστικά ως άλλα έσοδα ή έξοδα (ανάλογα με το αν είναι αρνητικό ή θετικό) σε 91 λογαριασμούς. Στον φόρο (φόρος κέρδους) αποτυπώνεται ως μη λειτουργικό έσοδο ή έξοδο στον ίδιο λογαριασμό, αλλά στο απλουστευμένο φορολογικό σύστημα δεν θα απεικονίζεται.

Ρύθμιση λογιστικής για τις συναλλαγματικές διαφορές στο 1C 8.3

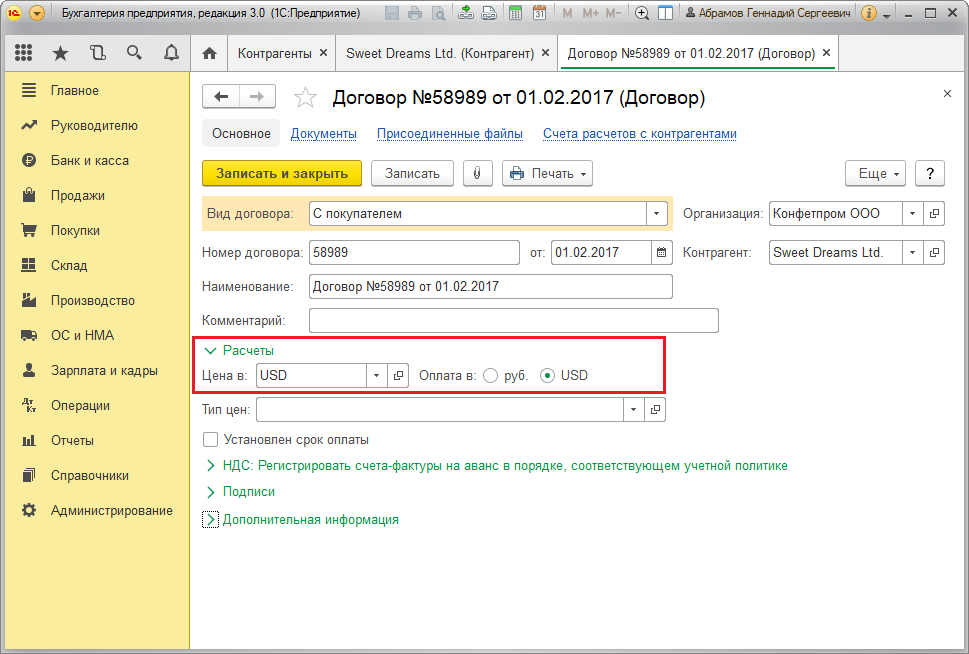

Για να ορίσετε τις συναλλαγματικές διαφορές στο 1C 8.3, πρώτα απ 'όλα πρέπει να ορίσετε σωστά τις λεπτομέρειες της συμφωνίας με τον αντισυμβαλλόμενο. Σε αυτή την περίπτωση μιλάμε για συμβόλαια που εκφράζονται σε νόμισμα.

Στο 1C: Accounting 8.3, μπορείτε να βρείτε μια συμφωνία με έναν αντισυμβαλλόμενο χρησιμοποιώντας τον σύνδεσμο "Συμφωνίες" στο στοιχείο καταλόγου "Αντισυμβαλλόμενοι" ή στον κατάλογο "Συμφωνίες". Και οι δύο κατάλογοι βρίσκονται στην ενότητα «Κατάλογοι – Αγορές και Πωλήσεις».

Εικόνα 1 – Ενότητα «Συμφωνίες» του στοιχείου καταλόγου «Αντισυμβαλλόμενοι»

Εικόνα 2 – Κατάλογος «Συμβόλαια»

Ας εξετάσουμε δύο περιπτώσεις σύναψης συμβάσεων σε ξένο νόμισμα.

Εάν συναφθεί με κάτοικο, οι αμοιβαίοι διακανονισμοί μπορούν να γίνουν μόνο σε ρούβλια, επειδή σύμφωνα με το Νόμο της 10ης Δεκεμβρίου 2003 Αρ. 173-FZ «Σχετικά με τη ρύθμιση και τον έλεγχο συναλλάγματος», απαγορεύονται οι συναλλαγές συναλλάγματος μεταξύ κατοίκων.

Στο πρόγραμμα 1C 8.3, η σύναψη συμφωνίας με έναν κάτοικο που εκφράζεται σε νόμισμα θα μοιάζει με αυτό. Στην ενότητα "Υπολογισμοί" για λεπτομέρειες "Τιμή σε"θα οριστεί η τιμή του νομίσματος και ο διακόπτης "Πληρωμή σε"τα ρούβλια θα έχουν σημασία.

Εικόνα 3 – Ρυθμίσεις συμφωνίας με κάτοικο

Η συμφωνία με μη κάτοικο συνεπάγεται τη δυνατότητα αμοιβαίων διακανονισμών σε ξένο νόμισμα, διότι σύμφωνα με το νόμο αριθ.

Στο πρόγραμμα 1C 8.3, η σύναψη συμφωνίας με έναν μη κάτοικο εκφρασμένο σε νόμισμα θα μοιάζει με αυτό. Στην ενότητα "Υπολογισμοί" για λεπτομέρειες "Τιμή σε"και διακόπτης "Πληρωμή σε"θα οριστεί η τιμή του νομίσματος.

Εικόνα 4 – Ρυθμίσεις συμβολαίου με μη κατοίκους

Εάν οι λεπτομέρειες διαμορφωθούν σωστά και τα μαθήματα που κατεβάσατε είναι τρέχοντα*, όλα τα απαραίτητα δεδομένα για τους υπολογισμούς θα συμπληρωθούν αυτόματα σε έγγραφα 1C.

*Οι τιμές μπορούν να φορτωθούν χειροκίνητα ή αυτόματα στο μητρώο πληροφοριών «Τιμές Νομίσματος».

Για μη αυτόματη λήψη, ανοίξτε τον κατάλογο "Νομίσματα" στην ενότητα "Κατάλογοι/Τράπεζα και Ταμεία" και κάντε κλικ στο "Λήψη συναλλαγματικών ισοτιμιών".

Εικόνα 5 – Κατάλογος «Νοίσματα»

Μπορείτε να προσθέσετε ένα νέο νόμισμα στον κατάλογο χρησιμοποιώντας το κουμπί «Δημιουργία – Νέο» ή να επιλέξετε το απαιτούμενο από τον ταξινομητή χρησιμοποιώντας το κουμπί «Δημιουργία – Κατά ταξινομητή».

Εικόνα 6 – Προσθήκη νομίσματος από τον ταξινομητή

Για αυτόματη φόρτωση εκτελούνται οι ρυθμίσεις της προγραμματισμένης εργασίας με το ίδιο όνομα.

Λογιστική για τις συναλλαγματικές διαφορές στο 1C 8.3

Έτσι, εάν οι αναγραφόμενες ρυθμίσεις στο πρόγραμμα 1C έχουν γίνει σωστά, τότε η διαφορά ισοτιμίας αντικατοπτρίζεται αυτόματα:

- Κατά την ημερομηνία λειτουργίας,μέσω του παραστατικού που καταχωρεί αυτή τη συναλλαγή. Για παράδειγμα, μέσω των παραστατικών «Παραλαβή/διαγραφή από τρεχούμενο λογαριασμό», «Πωλήσεις/Παραλαβή αγαθών».

- Στο τέλος του μήναμέσω της «Αναπροσαρμογής Συναλλαγματικών Κεφαλαίων», η οποία δρομολογείται αυτόματα στη διαδικασία «Κλείσιμο Μήνα».

Αντανάκλαση των συναλλαγματικών διαφορών στο 1Γ 8.3

Παράδειγμα Νο. 1. Όσον αφορά την αγορά αγαθών βάσει σύμβασης σε ξένο νόμισμα

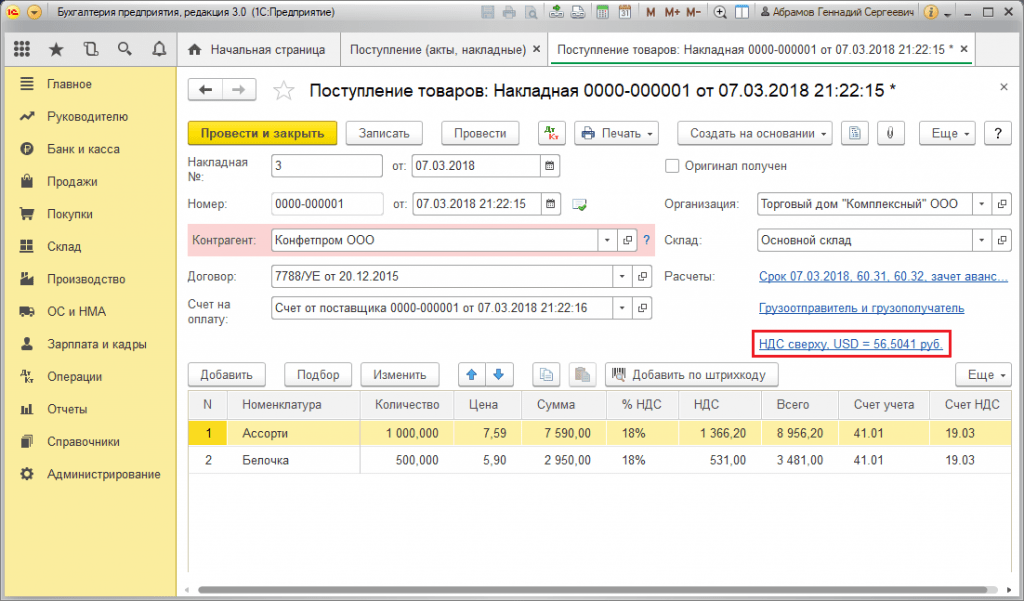

Στο παράδειγμά μας, βάσει της συμφωνίας με τον προμηθευτή, τα αγαθά αποστέλλονταν πριν από την πληρωμή. Αυτό το συμβάν καταγράφηκε χρησιμοποιώντας το έγγραφο Παραλαβής Αγαθών.

Εικόνα 7 – Σύμβαση με προμηθευτή

Εικόνα 7 – Σύμβαση με προμηθευτή

Η τιμή στην «Απόδειξη εμπορευμάτων» συμπληρώθηκε αυτόματα από το μητρώο πληροφοριών «Τιμές νομισμάτων».

Εικόνα 8 – «Παραλαβή αγαθών»

Εικόνα 8 – «Παραλαβή αγαθών»

Εικόνα 9 – Αναρτήσεις για «Παραλαβή εμπορευμάτων»

Εικόνα 9 – Αναρτήσεις για «Παραλαβή εμπορευμάτων»

Η πληρωμή πραγματοποιήθηκε αρκετές ημέρες αργότερα από την αποστολή και καταχωρήθηκε στο πρόγραμμα χρησιμοποιώντας το έγγραφο "Διαγραφή από λογαριασμό". Η ισοτιμία συναλλάγματος σε αυτό συμπληρώθηκε αυτόματα από το μητρώο "Συναλλαγματικές ισοτιμίες", η μεταβλητή "Ποσό" περιέχει την αξία του ποσού διαγραφής σε ρούβλια, η μεταβλητή "Ποσό Διακανονισμού" περιέχει την αξία του ποσού διαγραφής σε ξένο νόμισμα. Η συναλλαγματική ισοτιμία κατά την ημερομηνία πληρωμής συμπληρώνεται στη λεπτομέρεια «Τιμή διακανονισμού».

Εικόνα 10 – Έγγραφο "Διαγραφή από λογαριασμό"

Εικόνα 10 – Έγγραφο "Διαγραφή από λογαριασμό"

Η καταχώριση της συναλλαγματικής διαφοράς σε αυτή την περίπτωση αποτυπώθηκε στο έγγραφο «Διαγραφή από τον λογαριασμό», επειδή επανυπολογισμός της αξίας του πιστωτή έγινε κατά την ημερομηνία αποπληρωμής των υποχρεώσεων, δηλ. κατά την ημερομηνία πληρωμής.

Η συναλλαγματική διαφορά είναι 702.752,79 - 706.446,64 = |-3.693,85| = 3.693,85 ρούβλια. Η αξία που προκύπτει συμπίπτει με την αξία στην καταχώριση για τη συναλλαγματική διαφορά Dt 91,02 – Kt 60,31 στο έγγραφο «Διαγραφή από τρεχούμενο λογαριασμό». Έτσι, η αρνητική συναλλαγματική διαφορά αποτυπώθηκε στο λογαριασμό 91.02 «Λοιπά έξοδα».

Εικόνα 11 – Καταχωρήσεις σύμφωνα με το έγγραφο «Διαγραφή από λογαριασμό»

Εικόνα 11 – Καταχωρήσεις σύμφωνα με το έγγραφο «Διαγραφή από λογαριασμό»

Παράδειγμα Νο. 2. Όσον αφορά τις συναλλαγές νομισμάτων

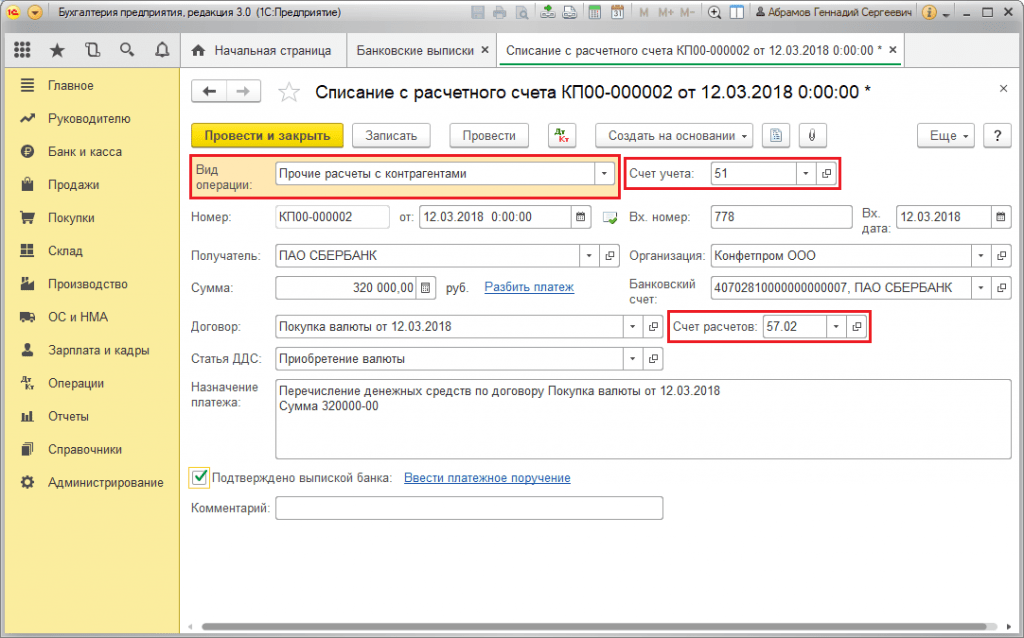

Στο πλαίσιο της επιχείρησης αγορές συναλλάγματοςΗ μεταφορά του DS στην τράπεζα πραγματοποιείται μέσω του παραστατικού "Διαγραφή από λογαριασμό" (τύπος "Άλλοι διακανονισμοί με αντισυμβαλλόμενους"). Τα στοιχεία «Λογαριασμός Λογαριασμού» περιέχουν τον λογαριασμό 51 «Λογαριασμοί Διακανονισμού» και τον «Λογαριασμό Διακανονισμού» – 57.02 «Αγορά Ξένου Συναλλάγματος».

Εικόνα 12 – Μεταφορά κεφαλαίων στην τράπεζα για αγορά συναλλάγματος από το παραστατικό «Διαγραφή από λογαριασμό»

Εικόνα 12 – Μεταφορά κεφαλαίων στην τράπεζα για αγορά συναλλάγματος από το παραστατικό «Διαγραφή από λογαριασμό»

Εικόνα 13 – Δημοσιεύσεις «Διαγραφή από λογαριασμό»

Εικόνα 13 – Δημοσιεύσεις «Διαγραφή από λογαριασμό»

Για να πιστωθεί το αγορασμένο νόμισμα σε λογαριασμό (αντίστοιχα, λογαριασμός σε ξένο νόμισμα), προέρχεται από «Αποδείξεις στον λογαριασμό» με λειτουργικό τύπο «Αγορά συναλλάγματος». Η γραμμή "Λογαριασμός" περιέχει τον λογαριασμό 52 "Λογαριασμοί συναλλάγματος" και τον "Λογαριασμό διακανονισμών" - 57.02 "Αγορά συναλλάγματος". Η "Τραπεζική ισοτιμία" περιέχει τη συναλλαγματική ισοτιμία που ορίζει η τράπεζα για την αγορά νομίσματος. Το επιτόκιο της Κεντρικής Τράπεζας συμπληρώνεται αυτόματα στα ομώνυμο στοιχεία κατά την ημερομηνία της πράξης. Για να εμφανίσετε τη διαφορά, ενεργοποιήστε την επιλογή "Ανακλάστε τις συναλλαγματικές διαφορές ως έξοδα".

Σχήμα 14 – Πίστωση αγορασμένου νομίσματος σε λογαριασμό συναλλάγματος μέσω «Απόδειξη σε λογαριασμό»

Σχήμα 14 – Πίστωση αγορασμένου νομίσματος σε λογαριασμό συναλλάγματος μέσω «Απόδειξη σε λογαριασμό»

Το DS στο ποσό των 312.406,05 ρούβλια πιστώνεται με τη συναλλαγματική ισοτιμία της Κεντρικής Τράπεζας και αντικατοπτρίζεται στις εγγραφές Dt 52 - Kt 57,02 "Αγορά ξένου νομίσματος".

Εδώ, η διαφορά συναλλαγματικής ισοτιμίας προκύπτει ως αποτέλεσμα του επανυπολογισμού του DS κατά την ημερομηνία παραλαβής, επομένως εμφανίζεται στην "Απόδειξη στο λογαριασμό".

Η συναλλαγματική διαφορά είναι 312.406,05 - 315.700,00 = |-3.293,95| = 3.293,95 ρούβλια. Η αξία που προκύπτει συμπίπτει με την αξία στην καταχώριση για τη συναλλαγματική διαφορά Dt 91,02 – Kt 57,02 στο παραστατικό «Απόδειξη τρεχούμενου λογαριασμού».

Έτσι, η αρνητική συναλλαγματική διαφορά αποτυπώθηκε στο λογαριασμό 91.02 «Λοιπά έξοδα». Καταχώρηση συναλλαγματικών διαφορών σε 1C:

Εικόνα 15 – Καταχώρηση συναλλαγματικών διαφορών κατά την αγορά συναλλάγματος στο παραστατικό «Απόδειξη σε λογαριασμό»

Εικόνα 15 – Καταχώρηση συναλλαγματικών διαφορών κατά την αγορά συναλλάγματος στο παραστατικό «Απόδειξη σε λογαριασμό»

Το ποσό των 320.000,00 ρούβλια που μεταφέρθηκε για την αγορά συναλλάγματος ήταν πάνω από 315.700,00 που δαπανήθηκαν. Επομένως, το υπόλοιπο των κεφαλαίων ποσού 320.000,00 – 315.700,00 = 4.300 ρούβλια πρέπει να πιστωθεί στον λογαριασμό σε ρούβλια μέσω του εγγράφου "Απόδειξη σε τρεχούμενο λογαριασμό" με τον τύπο συναλλαγής "Άλλη απόδειξη".

Λειτουργία πωλήσεις συναλλάγματοςπραγματοποιείται με παρόμοιο τρόπο:

- Η μεταφορά κεφαλαίων στην τράπεζα από λογαριασμό σε ξένο νόμισμα καταχωρείται στη «Διαγραφή από λογαριασμό» με την προβολή «Λοιποί διακανονισμοί με αντισυμβαλλόμενους». Η λεπτομέρεια «Λογαριασμός» περιέχει λογαριασμό 52 «Λογαριασμοί συναλλάγματος», «Λογαριασμός διακανονισμού» - 57.22 «Πωλήσεις ξένου νομίσματος».

- Η πίστωση του DS από την πώληση ξένου συναλλάγματος σε λογαριασμό σε ρούβλια πραγματοποιείται μέσω της «Είσπραξης στον τρεχούμενο λογαριασμό» με τον τύπο πράξης «Εισπράξεις από την πώληση συναλλάγματος». Οι «Λογαριασμοί λογαριασμών» και «Λογαριασμοί διακανονισμού» περιέχουν τους λογαριασμούς 51 και 57.22, αντίστοιχα.

Παράδειγμα Νο. 3. Σε συνθήκες επανυπολογισμού την τελευταία ημέρα του μήνα

Στο πλαίσιο της τακτικής πράξης «Αποτίμηση ξένου νομίσματος», το παραστατικό εκκινείται αυτόματα στη διαδικασία «Κλείσιμο Μήνα», που βρίσκεται στο «Πράξεις/Κλείσιμο Περιόδου» ή στο «Πράξεις/Κλείσιμο Περιόδου/Κλεισίματα Ρουτίνας».

Εικόνα 16 – Διαδικασία «Κλείσιμο μήνα».

Εικόνα 16 – Διαδικασία «Κλείσιμο μήνα».

Κατά την εκτέλεση της τακτικής πράξης "Αποτίμηση ξένου νομίσματος", η αξία των υπολοίπων μεταφράζεται σε ρούβλια για όλους τους λογαριασμούς με το σύμβολο της λογιστικής νομίσματος με την ισοτιμία της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας στον κατάλογο "Νοίσματα". Κατά την επανεκτίμηση κεφαλαίων σε ξένο νόμισμα, το υπόλοιπο σε ξένο νόμισμα θεωρείται αμετάβλητο.

Σχήμα 17 – Συναλλαγές ανατίμησης νομίσματος

Σχήμα 17 – Συναλλαγές ανατίμησης νομίσματος

Τα υπόλοιπα στο ρυθμιζόμενο λογιστικό νόμισμα (ρούβλια) υπολογίζονται με την ισοτιμία που υποδεικνύεται στον κατάλογο "Νοίσματα" κατά τη στιγμή της αναπροσαρμογής, επομένως, πριν από τη λειτουργία, θα πρέπει να βεβαιωθείτε ότι οι τρέχουσες ισοτιμίες των χρησιμοποιούμενων νομισμάτων καθορίζονται στην επιθυμητή ημερομηνία της περιόδου αναφοράς (η τελευταία ημέρα του μήνα).