Ato lindin kur pagesat ndërmjet blerësit dhe shitësit kryhen në valutë të huaj. Meqenëse kursi i këmbimit mund të jetë i ndryshëm në kohën e dërgesës dhe në kohën e pagesës, shuma e rublave të shlyerjeve të ndërsjella mund të ndryshojë ose poshtë ose lart.

Kjo diferencë quhet kurs këmbimi dhe merret parasysh:

- Në kontabilitet si të ardhura (ose shpenzime) të tjera në 91 llogari.

- Në kontabilitetin tatimor si të ardhura/shpenzime jo operative

Le të shqyrtojmë një shembull të shitjes së mallrave sipas një marrëveshjeje të lidhur në valutë të huaj.

Një shembull i një kontrate është paraqitur në Fig. 1

Kurset e këmbimit ngarkohen automatikisht në drejtorinë "Malutat" duke përdorur butonin " ".

Nëse kontrata është hartuar saktë dhe kurset e këmbimit ngarkohen në kohën e duhur, atëherë në faturë (Fig. 3) do të plotësohen automatikisht të gjitha informacionet e nevojshme për llogaritjet.

Shembull i diferencave të kursit të këmbimit kur dërgoni mallra me kredi

Çmimet në dokument tregohen në valutë të huaj (10 euro për njësi mallrash), por regjistrimet e dokumentit përmbajnë shuma në rubla në përputhje me kursin e këmbimit në datën e dërgesës (Fig. 4). Kursi i këmbimit në datën e dërgesës është 77.813 rubla.

Në bazë të dokumentit të shitjes futemi në dokumentin e pagesës. Në praktikë, ky dokument me shumë mundësi do të futet përmes sistemit Klient-Bankë, por ne do ta pasqyrojmë pagesën në mënyrë manuale (Fig. 5).

Ju lutemi vini re se kursi i këmbimit në datën e pagesës u ul dhe arriti në 74.3405 rubla.

Merrni 267 mësime video në 1C falas:

Meqenëse mallrat u dërguan kur kursi i këmbimit ishte 77.813, u formua një diferencë e kursit të këmbimit në shumën prej 347.25 rubla (7.781.30 - 7.434.05). Kjo shumë shkon direkt në shpenzime. Në figurën 6 shohim instalimet elektrike Dt91.02 - Kt62.31.

Nëse do të rritej kursi i këmbimit, blerësi do të duhej të paguante më shumë, dhe shitësi do të kishte të ardhura në formën e diferencave të kursit të këmbimit.

Tani le të kontrollojmë bilancin dhe kartën e llogarisë 62.31. Siç mund ta shihni, bilanci është zero.

Ne do të përfundojmë mbylljen e fund muajit dhe llogaritjet e tatimit mbi të ardhurat. Diferenca e kursit të këmbimit u shfaq në seksionin të ardhura/shpenzime jo operative në seksionin “Shpenzimet…” (Fig. 9).

Shembull i diferencës së kursit të këmbimit në paradhënie

Më në fund, merrni parasysh opsionin e parapagimit. Duhet të kihet parasysh se, sipas Kodit Tatimor të Federatës Ruse (neni 271, pika 8), paradhëniet në valutë të huaj nuk rivlerësohen, dhe për këtë arsye diferenca e kursit të këmbimit do të jetë më e vogël.

Le të ndryshojmë shembullin e mëparshëm. Le të supozojmë se në ditën e dërgesës, 04/07/2016, është marrë një paradhënie prej 50% (Fig. 8). Kjo do të arrijë në 3,890,65 rubla (Fig. 10).

Që nga 1 janari 2015, koncepti i "diferencës së shumës" është përjashtuar nga legjislacioni tatimor i Federatës Ruse. Devijimet në shumat e shkaktuara nga ndryshimet në kursin e këmbimit valutor të vendosur nga Banka Qendrore ose me marrëveshje të palëve, kur rillogaritni pretendimet e shprehura në valutë të huaj dhe të pagueshme në rubla, i nënshtrohen kërkesave të legjislacionit tatimor të përcaktuar për diferencat e kursit të këmbimit në Art. . Art. 250, 265, 271 dhe 272 të Kodit Tatimor të Federatës Ruse.

Në këtë artikull, ne do të shikojmë në detaje, duke përdorur një shembull të thjeshtë, se si, nga 1 janari 2015, llogaritjet me blerësin për mallrat e furnizuara pasqyrohen në të dhënat e kontabilitetit të organizatës furnizuese, nëse çmimi i kontratës së mallrave është themeluar në valutë të huaj, dhe shlyerjet bëhen në rubla. Për të demonstruar shembullin e mësipërm, ne do të përdorim programin 1C: Accounting 8 edition 3.0.

Sipas Art. 506 i Kodit Civil të Federatës Ruse, sipas një kontrate furnizimi, furnizuesi-shitësi i angazhuar në aktivitete biznesi merr përsipër t'i transferojë mallrat e prodhuara ose të blera prej tij te blerësi brenda një periudhe ose kushtesh të përcaktuara.

Blerësi paguan për mallrat e furnizuara në përputhje me procedurën dhe formën e pagesës të parashikuar në marrëveshjen e furnizimit (Klauzola 1, neni 516 i Kodit Civil të Federatës Ruse).

Në përputhje me paragrafin 2 të Artit. 317 i Kodit Civil të Federatës Ruse, një detyrim monetar mund të përcaktojë që ai paguhet në rubla në një shumë të barabartë me një shumë të caktuar në valutë të huaj ose njësi monetare konvencionale. Në këtë rast, shuma e pagueshme në rubla përcaktohet me kursin zyrtar të këmbimit të monedhës përkatëse ose njësive monetare konvencionale në ditën e pagesës, përveç nëse një normë e ndryshme ose një datë tjetër për përcaktimin e saj përcaktohet me ligj ose me marrëveshje të palëve. .

Le të shohim një shembull.

Organizata "Rassvet" zbaton regjimin e përgjithshëm të taksimit - metodën e përllogaritjes dhe PBU 18/02 "Llogaritja e tatimit mbi të ardhurat e korporatave". Organizata është paguese e tatimit mbi vlerën e shtuar.

Më 20 janar 2015, organizata Rassvet dërgoi mallra në organizatën Blerësi. Në përputhje me marrëveshjen, çmimi i mallit caktohet në valutë dhe është 1000 euro plus TVSH 18% (180 euro).

Pagesa për mallrat, në përputhje me kontratën, duhet të bëhet në rubla me kursin zyrtar të këmbimit të euros në ditën e pagesës plus 5%. Blerësi ka paguar për mallin më 13 shkurt 2015. Kurset e këmbimit të euros (të kushtëzuara) në datën e dërgesës së mallrave, në fund të muajit janar dhe në datën e pagesës janë paraqitur në tabelën në Fig. 1.

Meqenëse marrëveshja e palëve përcakton një normë të veçantë (origjinale) pagese për mallrat (euro + 5%), gjëja e parë që duhet bërë në program është krijimi i një monedhe të re (njësi konvencionale), e cila do të lidhet ndaj kursit të një monedhe tjetër (euro).

Për ta bërë këtë, ju duhet të krijoni një element të ri në drejtorinë e Monedhave (ne do ta quajmë "Euro + 5%") dhe përdorni çelësin për të treguar se ai është i lidhur me kursin e një monedhe tjetër - EUR, dhe shënimi është 5%. Një shembull i një elementi të krijuar në drejtorinë Currency është paraqitur në Fig. 2.

Tjetra, duhet të hartoni saktë një marrëveshje me blerësin, le ta quajmë atë Marrëveshja UE. Lloji i kontratës, natyrisht, duhet të jetë "Me blerësin", dhe në seksionin Llogaritjet është e nevojshme të tregohet se çmimet në kontratë janë në monedhë (njësi konvencionale) - EUR + 5%, dhe pagesa është në rubla.

Një shembull i plotësimit të formularit për elementin e drejtorisë Kontrata është paraqitur në Fig. 3.

Për të kryer operacionin e dërgimit të mallrave te blerësi, ne do të përdorim dokumentin Shitjet e mallrave dhe shërbimeve me operacionin Mallra.

Në kokën e dokumentit, ne do të tregojmë blerësin-palë dhe do të zgjedhim Marrëveshjen që kemi krijuar në UE. Në pjesën e sipërme djathtas të dokumentit, në lidhjen Çmimet në dokument, do të pasqyrohet monedha e përdorur në përputhje me marrëveshjen (EUR + 5%) dhe kursi i saj i këmbimit në datën e shitjes. Në përputhje me shembullin tonë, norma e një njësie konvencionale (cu) përcaktohet si norma zyrtare e euros plus 5%: norma EUR + 5% = 74,00 rubla. * 105% = 77,70 fshij.

Në pjesën tabelare të dokumentit do të tregojmë produktin që shitet, sasinë dhe koston e tij. Në përputhje me kontratën, kostoja e mallit është 1000 USD. (euro + 5%) plus TVSH 18% (180 USD).

Kur të kryhet, dokumenti do të shlyejë mallrat e shitura (Dt 90.02.1 "Kostoja e shitjeve për aktivitetet me sistemin kryesor tatimor" - Kt 41.01 "Mallrat në magazina"), do të grumbullojë borxhin e blerësit dhe do të njohë të ardhurat (Dt 62.31 " Zgjidhjet me blerësit dhe klientët (në y. e.)" - Kt 90.01.1 "Të ardhurat nga aktivitetet me sistemin bazë të taksave") dhe do të ngarkojë TVSH (Dt 90.03 "Tatimi mbi Vlerën e Shtuar" - Kt 68.02 "Tatimi mbi Vlerën e Shtuar") . Dokumenti do të krijojë gjithashtu një regjistrim në librin e shitjeve (regjistri i akumulimit të TVSH-së së shitjes).

Dokumenti Shitjet e mallrave dhe shërbimeve dhe rezultati i zbatimit të tij janë paraqitur në Fig. 4.

Në përputhje me transaksionet e paraqitura, borxhi i blerësit në rubla në kohën e dërgesës është 91,686 rubla. (1180 cu * 77,70 rub.) në kontabilitet dhe kontabilitet tatimor.

Shuma e përllogaritur e TVSH-së është 13,986 rubla.

Shitësi duhet të lëshojë një faturë. Dokumenti Fatura e lëshuar krijohet në mënyrën e zakonshme, duke përdorur një lidhje në fundin e dokumentit të zbatimit.

Forma e printuar e dokumentit të Faturës së lëshuar është paraqitur në Fig. 5.

Baza tatimore për TVSH-në për shitjen e mallrave përcaktohet në kohën e dërgesës si vlera kontraktuale e këtyre mallrave pa TVSH (Klauzola 1 e nenit 154 të Kodit Tatimor të Federatës Ruse).

Në përputhje me paragrafin 4 të Artit. 153 i Kodit Tatimor të Federatës Ruse, nëse kur shiten mallra (punë, shërbime), të drejtat pronësore sipas kontratave, detyrimi për të paguar për të cilat parashikohet në rubla në një shumë të barabartë me një shumë të caktuar në valutë të huaj ose njësi monetare konvencionale. , momenti i përcaktimit të bazës tatimore është dita e dërgesës, kur përcaktimi i bazës tatimore, valutës së huaj ose njësitë monetare konvencionale konvertohen në rubla me kursin zyrtar të këmbimit në datën e dërgesës. Me pagesën e mëvonshme, baza tatimore nuk rregullohet. Ndryshimet në shumën e TVSH-së të shkaktuar nga shitësi pas pagesës së mëvonshme për mallrat merren parasysh si pjesë e të ardhurave jo-operative ose shpenzimeve jo-operative në përputhje me Artin. 250 dhe art. 265 Kodi Tatimor i Federatës Ruse.

Në kontabilitet, rillogaritja e borxhit të shprehur në valutë të huaj dhe njësi konvencionale, në përputhje me pikën 7 dhe klauzolën 8 të PBU 3/2006, kryhet në datën e transaksionit në valutë të huaj (datën e pagesës) dhe datën e raportimit ( fundi i muajit).

Gjatë rillogaritjes së vlerës së detyrimeve, diferenca e kursit të këmbimit pasqyrohet në kontabilitet (klauzola 11 e PBU 3/2006). Diferenca e kursit të këmbimit i nënshtrohet kreditimit të rezultateve financiare të organizatës si të ardhura të tjera ose shpenzime të tjera (klauzola 13 e PBU 3/2006).

Për efekt të tatimit mbi të ardhurat për transaksionet e kryera nga 1 janari 2015, shlyerjet në njësi konvencionale, si dhe shlyerjet në valutë, rivlerësohen në datën e transaksionit në monedhë dhe në ditën e fundit të muajit (klauzola 8 e nenit 271, klauzola 10, neni 272 i Kodit Tatimor të Federatës Ruse). Kur rivlerësohen detyrimet, vlera e të cilave shprehet në valutë të huaj ose njësi monetare konvencionale, njihen të ardhurat jooperative ose shpenzimet jo-operative - diferencat e kursit të këmbimit (klauzola 11 e nenit 250, nënklauzola 5 e pikës 1 të nenit 265 të Kodi Tatimor i Federatës Ruse).

Postimi i transaksionit rutinë Rivlerësimi i valutës së huaj në mbyllje të muajit janar është paraqitur në Fig. 6.

Informacion më të detajuar mbi rivlerësimin e valutës mund të merret nga certifikata përkatëse e llogaritjes. Gjatë vendosjes së kësaj certifikate, ne do të tregojmë se duam të marrim të dhëna kontabël dhe kontabiliteti tatimor, duke marrë parasysh diferencat e përhershme dhe të përkohshme.

Nga certifikata shohim se borxhi i blerësit është 1180 cu, kursi i këmbimit të një njësie konvencionale që nga 31 janari 2015 është i barabartë me 81.90 rubla. (norma EUR + 5% = 78,00 rubla * 105%), shuma e borxhit në rubla para rivlerësimit është e barabartë me 91,686 rubla. Kursi i këmbimit të euros është rritur që kur mallrat u dërguan, borxhi në rubla pas rivlerësimit është 96,642 rubla. (1180 cu * 81,90 fshij.). Shuma e borxhit në rubla si rezultat i rivlerësimit u rrit me 4956 rubla. (96,642 rubla - 91,686 rubla), prandaj, të ardhura të tjera njihen në kontabilitet, dhe për qëllime të tatimit mbi të ardhurat njihen të ardhura jo-operative në shumën prej 4,956 rubla.

Llogaritja e referencës për rivlerësimin e aktiveve në valutë është paraqitur në Fig. 7.

Pagesa për mallra është bërë më 13 shkurt 2015. Kursi i monedhës në këtë datë është 78,75 rubla. (norma EUR + 5% = 75,00 rubla * 105%), prandaj, në përputhje me marrëveshjen, blerësi transferon 92,925 rubla. (1180 cu * 78,75 fshij.).

Siç e kemi vërejtur tashmë, në kontabilitet që nga viti 2015, për qëllime të tatimit mbi të ardhurat, rillogaritja e borxhit të shprehur në njësi konvencionale kryhet në datën e transaksionit (në rastin tonë, datën e pagesës).

Për të pasqyruar transaksionin e pagesës së borxhit nga blerësi, programi përdor dokumentin Faturë në llogarinë rrjedhëse me llojin e transaksionit Pagesë nga blerësi.

Titulli i dokumentit tregon blerësin-pagues dhe shumën e fondeve të transferuara prej tij.

Në pjesën tabelare të dokumentit, zgjidhni marrëveshjen në përputhje me të cilën është bërë pagesa. Shlyerja e borxhit mund të vendoset ose Automatikisht ose Me dokument. Të gjitha detajet e tjera në seksionin e tabelës do të plotësohen automatikisht.

Kur të kryhet, dokumenti do të rivlerësojë borxhin në njësitë konvencionale në kontabilitetin dhe kontabilitetin tatimor, do të mbyllë borxhin dhe do të kapitalizojë fondet.

Pranimi i dokumentit në llogarinë rrjedhëse dhe rezultati i zbatimit të tij janë paraqitur në Fig. 8.

Borxhi i blerësit është 1180 cu, kursi i këmbimit të një njësie konvencionale në datën e rivlerësimit të fundit (31 janar 2015) ishte 81.90 rubla. (norma EUR + 5% = 78,00 rubla * 105%), shuma e borxhit në rubla ishte 96,642 rubla. Në momentin e pagesës, kursi i këmbimit të euros ra në 75.00 rubla. Prandaj, norma e njësisë sonë konvencionale u ul - 78,75 (norma EUR + 5% = 75,00 rubla * 105%). Shuma e borxhit në rubla në datën e pagesës është 92,925 rubla. (1180 cu * 78,75 fshij.). Si rezultat i rivlerësimit, shuma e borxhit në rubla u ul me 3,717 rubla. (96,642 rubla - 92,925 rubla), prandaj, shpenzimet e tjera njihen në kontabilitet, dhe për qëllime të tatimit mbi të ardhurat, njihen shpenzime jo operative në shumën prej 3,717 rubla.

Le të kontrollojmë mbylljen e llogarisë së borxhit - 62.31. Raporti i bilancit të llogarisë është paraqitur në Fig. 9.

Le të shohim se si plotësohet raportimi i rregulluar.

Në përputhje me paragrafët. shekulli i 11-të 250 i Kodit Tatimor të Federatës Ruse, një diferencë pozitive e kursit të këmbimit lidhet me të ardhurat jooperative dhe pasqyrohet në rreshtin 100 të Shtojcës 1 të Fletës 02 të Deklaratës së Tatimit mbi Fitimin.

Në përputhje me paragrafët. 5 fq 1 art. 265 i Kodit Tatimor të Federatës Ruse, diferencat negative të kursit të këmbimit lidhen me shpenzimet jo-operative dhe pasqyrohen në rreshtin 200 të Shtojcës 2 të Fletës 02 të Deklaratës së Tatimit mbi Fitimin.

Një fragment i deklaratës së tatimit mbi të ardhurat e organizatës "Rassvet" për tremujorin e parë të vitit 2015 është paraqitur në Fig. 10.

Në Fig. njëmbëdhjetë.

Ndonjëherë organizatat duhet të blejnë ose shesin valutë të huaj. Situata mund të jetë shumë gjëra. Për shembull, ju importoni ose eksportoni mallra, dërgoni punonjës në udhëtime pune jashtë vendit, paguani një kredi në valutë, etj.

Legjislacioni aktual i detyron organizatat të rivlerësojnë bilancet e monedhës në rubla me kursin e përcaktuar. Nëse një diferencë e kursit të këmbimit lind në një drejtim pozitiv për ju, ajo reflektohet si të ardhura të tjera në kontabilitet dhe si të ardhura jo operative në NU. Shuma e diferencës negative merret parasysh në të njëjtën mënyrë, vetëm për shpenzimet.

Në këtë artikull, ne do të përdorim një shembull për të parë se si kryhen operacionet e konvertimit të monedhës në 1C 8.3 dhe do të shqyrtojmë transaksionet e tyre, përkatësisht blerjen dhe shitjen e monedhës.

Para se të filloni të punoni me monedhën, duhet të konfiguroni programin.

Në rast se një transferim midis një llogarie në monedhë të huaj dhe rubla zgjat më shumë se një ditë, do t'ju duhet të përdorni një llogari të ndërmjetme.

Nga seksioni "Kryesor", shkoni te.

Në dritaren që hapet, gjeni artikullin e quajtur "Llogaria 57 "Transfertat në tranzit" përdoren gjatë lëvizjes së fondeve" dhe shënojeni atë me një flamur. Kjo shtesë nuk ka nevojë të aktivizohet.

Rekomandohet gjithashtu të kontrolloni instalimin e një shtesë tjetër. Në menunë "Administrimi", zgjidhni "Funksionaliteti". Në dritaren e cilësimeve që shfaqet, hapni skedën "Llogaritjet" dhe kontrolloni nëse kutia e kontrollit për "Llogaritjet në valutë të huaj dhe njësi monetare" është e kontrolluar. Tashmë e kishim të instaluar si parazgjedhje.

Në seksionin "Direktoritë", zgjidhni "Manedhat".

Do të shihni një listë të të gjitha monedhave të shtuara në program me tarifat e tyre. Në këtë formë, klikoni në butonin "Shkarko kursin e këmbimit...".

Programi do t'ju kërkojë të zgjidhni ato monedha të huaja për të cilat ju duhet të shkarkoni tarifat. Zgjidhni kutitë e kontrollit dhe klikoni në butonin "Shkarko dhe Mbylle". Parazgjedhja është data aktuale, por ajo mund të ndryshohet.

Tani mund të vazhdoni drejtpërdrejt në shembullin tonë të shitjes dhe blerjes së monedhës në 1C 8.3.

Shitja e monedhës

Fshirja e valutës së huaj

Le të shqyrtojmë një shembull kur organizata jonë duhet të shesë 7,000 dollarë në Sberbank për rubla. Fillimisht, një urdhër pagese krijohet në 1C dhe bazuar në të. Ne nuk do ta shqyrtojmë vetë urdhërpagesën dhe menjëherë do të kalojmë në përpunimin e fshirjes, pasi është ky urdhër që bën transaksionet e nevojshme.

Specifikoni "Shlyerjet e tjera me palët" si lloj transaksioni. Marrësi në rastin tonë është Sberbank PJSC. Ne kemi lidhur tashmë një marrëveshje me të për shlyerjet në USD. Përzgjidhet në kartën e këtij dokumenti. Fotografia më poshtë tregon një kartë të kësaj marrëveshjeje.

Do të fshijmë gjithashtu llogarinë kontabël 52 (Llogaritë valutore) dhe llogarinë e shlyerjes 57.22 (Shitjet e valutës). Përveç kësaj, duhet të tregoni organizatën tuaj dhe llogarinë bankare.

Le të shqyrtojmë dokumentin dhe të shohim postimet e tij. Ju mund të shihni që nuk është reflektuar vetëm vetë fshirja, por edhe diferencat e kursit të këmbimit.

Nëse një monedhë ka ndryshuar vlerën e saj që nga transaksioni i fundit i monedhës, një postim do të shtohet në 1C për llogaritjen e rivlerësimit të bilanceve të monedhës (nëse është konfiguruar rivlerësimi).

Faturë në llogarinë rrjedhëse

Pasi banka të marrë 7000 dollarë, ajo do t'i transferojë neve në ekuivalentin e rublave. Programi merr parasysh dokumentin.

Dëftesa plotësohet automatikisht pas shkarkimit nga banka e klientit. Sidoqoftë, rekomandohet të kontrolloni detajet e përfunduara, veçanërisht llogarinë dhe shumën.

Lëvizjet e këtij dokumenti janë paraqitur në figurën më poshtë.

Blerja e monedhës

Në rast të blerjes së monedhës në 1C 8.3, duhet të kryeni të njëjtat veprime si në shembullin e mëparshëm.

Në këtë situatë, fshirja do të duket si "zgjidhje të tjera me palën tjetër". Në transaksionet për blerjen e valutës, në vend të 57.22 do të jetë 57.02 (Blerje valutë). Faturat në llogari do të kenë formën “Blerje valutore”.

- Zgjidhni një kurs - Kursi Microsoft Office Excel - 16 orë Kurs Microsoft Office PowerPoint - 18 orë Seminar intensiv Teknologjia e krijimit të modeleve financiare në EXCEL - 8 orë seminar Express Buxhetimi i aplikuar për fillestarët - 8 orë Kursi i Përgjithshëm 1C Operatori - 26 orë Kursi 1C Operatori - 16 orë Kursi 1C Kontabiliteti 8 ed.3.0 Zotërim praktik i kontabilitetit që në fillim - 80 orë Kursi 1C Kontabiliteti 8 ed.3.0. Përdorimi i konfigurimit - 32 orë Kursi 1C Kontabiliteti i një institucioni publik 8 - 24 orë Kursi Kalimi hap pas hapi në standardet e reja të kontabilitetit buxhetor në 1C: Kontabiliteti i një institucioni shtetëror 8 - 16 orë Seminari 1C Karakteristikat e kontabilitetit të TVSH-së në Programi 1C: Kontabiliteti i një ndërmarrje 8 (versioni 3.0) - 8 orë Llogaritjet e seminarit me persona përgjegjës: nga teoria në praktikë në 1C: Kontabilitet 8 - 6h Seminar Kontabiliteti për punonjës të huaj në 1C:ZUP 8 - 8h Seminar Fëmijët në 1C:ZUP Seminar 8 - 8 ore TVSH dhe tatim mbi te ardhurat 2019 - Seminar 7 ore Analiza financiare per nje kontabilist - 7 ore Kursi 1C Gabim ne kontabilitet. - Kursi 9 orë 1C Kalim i thjeshtë në TVSH 20% - Kursi 5 orë Kursi 1C Kontabiliteti i TVSH-së (tatimi mbi vlerën e shtuar) - Kursi 24 orë Kontabiliteti 1C 8. Hapat e parë - Kursi 10 orë 1C Menaxhimi i pagave dhe personelit 8. Hapat e parë - 10 orë Kursi i parë 8 Menaxhimi i tregtisë hapa - 10 orë Kursi 1C: Ndërmarrja 8 Automatizimi i kontabilitetit tatimor - 24 orë Kursi Teoria e kontabilitetit për fillestarët - 24 orë Kursi 1C Botimi i Menaxhimit të Tregtisë 11.3 - 40 orë Kursi 1C Menaxhimi i Tregtisë 8, botimi 11. Studim i thelluar i aftësive të programit - 32 orë Kursi 1C Menaxhimi i personelit 8 - 16 orë Kursi 1C Menaxhimi i pagave dhe personeli 8 ed. Kursi 3.1 - 32 orë 1C Teoria dhe praktika e llogaritjes së listës së pagave në Ndërmarrjen 1C 8 - 80 orë Kursi 1C Pagat dhe personeli i një institucioni buxhetor - Kursi 32 orë Kontabiliteti i personelit në 1C: Menaxhimi i pagave dhe personeli 3.0 - 24 orë Kursi ekspres 1C Menaxhimi i kontabilitetit në paga dhe menaxhimi nga stafi CORP - 6 orë Kursi 1C Shitje me pakicë 8. Përdorimi i konfigurimit - 20 orë Kursi 1C: Automatizimi kompleks 8 - 40 orë Kursi 1C: Automatizimi kompleks 8. Operacionet tregtare - 24 orë Kursi 1C: Automatizimi kompleks 8. Kontabiliteti i rregulluar 2 3 Kursi Menaxhimi operacional në bizneset e vogla me përdorimin e programit 1C Menaxhimi i kompanisë sonë 8, bot.1.4 - 24h Kursi 1C: Dokumenti rrjedhës 8 – 16h Kursi 1C UPP 8. (ed. 1.3) Koncepti dhe funksionaliteti i tregtimit - Kursi 24h 1C UPP 8. (ed. 1.3) Planifikimi dhe buxhetimi - Kursi 16h 1C UPP 8. (rev. 1.3) Kontabiliteti i rregulluar, personeli, paga - 24 orë Kursi 1C UPP 8. (rev. 1.3) Kontabiliteti i prodhimit - 16 orë Koncepti i kursit të zgjidhjes së aplikimit 1C:ERP Menaxhimi i ndërmarrjes 2 - 24 orë Kursi Menaxhimi i prodhimit dhe riparimeve në zgjidhjen e aplikimit 1C:ERP Menaxhimi i ndërmarrjes 2 - 32 orë Menaxhimi i kursit Kontabiliteti i kostos, rezultatet financiare në zgjidhjen e aplikuar 1C:ERP Menaxhimi i ndërmarrjes 2 - 24 orë Koncepti i kursit i zgjidhjes së aplikuar 1C: ERP Menaxhimi i ndërmarrjes 2 - 24 orë Përmbajtja e kursit menaxher 1C-Bitrix: Menaxhimi i sitit. Kursi bazë - 16 orë Kursi 1C-Bitrix Administratori: Menaxhimi i faqes" dhe "1C-Bitrix24: Portali i Korporatës" - 16 orë Kursi 1C-Bitrix Zhvilluesi: Menaxhimi i sitit" dhe "1C-Bitrix24: Portali i Korporatës" - 16 orë 1C-Bitrix Kursi i zhvilluesit: Menaxhimi i sitit" dhe "1C-Bitrix24: Portali i Korporatës. Niveli 2" - 16 orë Kursi 1C Enterprise. Hyrje në konfigurim - 24 orë Kursi Bazat e programimit në sistemin 1C:Enterprise 8.3 - 24 orë Kursi Mjetet për integrimin dhe shkëmbimin e të dhënave në sistemin 1C Enterprise 8 - Përdorimi i kursit 24 orë gjuha në sistemin 1C Enterprise 8.3 - 24 orë Kursi 1C Sistemi i përbërjes së të dhënave - raportimi në sistemin "1C:Enterprise 8" - Administrimi i kursit 24h i sistemit 1C:Enterprise 8 - Kursi 32h 1C Kontabiliteti kur aplikoni një sistem të thjeshtuar tatimor në 11C :Kontabiliteti 8 - 24 orë Kursi 1C: Ndërmarrja 8. Zgjidhja e detyrave të çështjeve operacionale - 16 orë Kursi 1C Konfigurimi në sistemin 1C:Enterprise 8.3 Zgjidhja e problemeve të kontabilitetit - 24 orë Kursi 1C Konfigurimi në sistemin 1C:Kalimi i problemeve -Enter. 20 orë Kursi Bazat e dizajnit grafik në Adobe Photoshop për fillestarët - 16 orë Kursi Aplikimi praktik i BIT.FINANCE në pjesë të nënsistemit të Thesarit dhe Buxhetimi - 32 orë Kursi Cilësimet praktike të mekanizmit të përkthimit IN BIT.FINANCE - 16 orë kurs CSO. Praktika e përdorimit të programit 1C: Kontabiliteti 8 në ndërmarrjet prodhuese - 16 ac. Pjesë Kursi OShC Praktika e përdorimit të programit “1C: Kontabiliteti 8” në tregti - 16 orë Kursi i OShC-së Praktikë e përdorimit të programit “1C: Kontabiliteti 8” në sektorin e shërbimeve - 16 orë Kursi Aplikimi praktik i BIT.FINANCE në terma të SNRF-ve dhe Nënsistemet e konsolidimit - Kursi 24 orë Aplikim praktik BIT.FINANCE përsa i përket nënsistemit Menaxhimi i kontratës - 16 orë Kursi BIT.Moduli NDËRTIM Kontraktori - 16 orë Kursi BIT.CONSTRUCTION.Pagat - 4 orë Kursi BIT.CONSTRUCTION modul "Sup" - 16 orë Kursi Fillimi i shpejtë në programin "BIT. Shërbimet e banimit dhe komunale 8" - 8 orë Kursi Përfitimet dhe rillogaritjet në programin BIT. Strehimi dhe shërbimet komunale 8" - Kursi 8 orë Integrimi i BIT. Shërbimet e banimit dhe komunale dhe "1C: Prof. Kontabiliteti" - 8h Seminari 1C: Trade Management 8 rev.11.3 për punonjësit dhe operatorët e magazinës 1C - 8h Seminari 1C: Trade Management 8 rev .11.3 për punonjësit dhe operatorët e magazinës 1C - 8h Seminari 1C: Menaxhimi i Tregtisë 8 rev.11.3 për punonjësit dhe operatorët e magazinës 1C - 8h Seminari 1C Kontabiliteti tatimor dhe pasqyrimi i PBU 18/02 në 1C: Programi i kontabilitetit 8 - 5 orë Seminar Kontabiliteti i TVSH-së në programin 1C Kontabiliteti i Ndërmarrjeve 8 ( botimi 3.0) - 10 orë Seminar Kontabiliteti i avancuar i aktiveve fikse në programin e kontabilitetit 1C botimi 8 3.0 - 6 orë Seminari i UPP për një kontabilist - 6 orë Kursi 1C: Pagat dhe menaxhimi i personelit. Kalimi nga 2.5 në versionin 3.1 Shkolla programimi për fëmijë Literaturë edukative mbi 1C Pjesëmarrja në promovim, e vështirë për t'u përgjigjur / një kurs tjetërKy artikull do të trajtojë rastet kryesore të diferencave të kursit të këmbimit, si dhe mënyrën e pasqyrimit të diferencave të kursit të këmbimit në 1C 8.3.

Sipas pikës 4 të PBU 3/2006, vlera e aktiveve dhe detyrimeve në valutë të huaj ose në cu. për shfaqje në kontabilitet dhe raportim, ai rillogaritet në rubla. Dallimi në notë që u shfaq si rezultat i kësaj quhet kurs.

Sipas pikës 5 të PBU 3/2006, rillogaritja kryhet me kursin zyrtar të këmbimit në rubla, d.m.th. me kursin e Bankës Qendrore të Federatës Ruse ose me një normë tjetër të mundshme, nëse një normë e tillë përcaktohet me marrëveshje të palëve. Një normë tjetër me marrëveshje të palëve mund të jetë, për shembull, USD + 1%.

Fondet i nënshtrohen rillogaritjes (në bankë, në arkë), si dhe vlera e “debitorit” dhe “kreditorit”* në valutë, e cila kryhet sipas rregullave të mëposhtme:

- Deri në datën e marrjes ose fshirjes së DS në valutë të huaj/shlyerjes së detyrimeve;

- Me datën e raportimit, d.m.th. në ditën e fundit të muajit.

*Avanset e emetuara dhe të marra në këtë strukturë nuk i nënshtrohen rivlerësimit.

Diferenca që rezulton nga rillogaritja do të pasqyrohet në kontabilitet si të ardhura ose shpenzime të tjera (në varësi nëse është negative apo pozitive) në 91 llogari. Në tatimin (tatimin mbi fitimin) pasqyrohet si e ardhur ose shpenzim jooperativ në të njëjtën llogari, por në sistemin e thjeshtuar tatimor nuk do të pasqyrohet.

Vendosja e kontabilitetit për diferencat e kursit të këmbimit në 1C 8.3

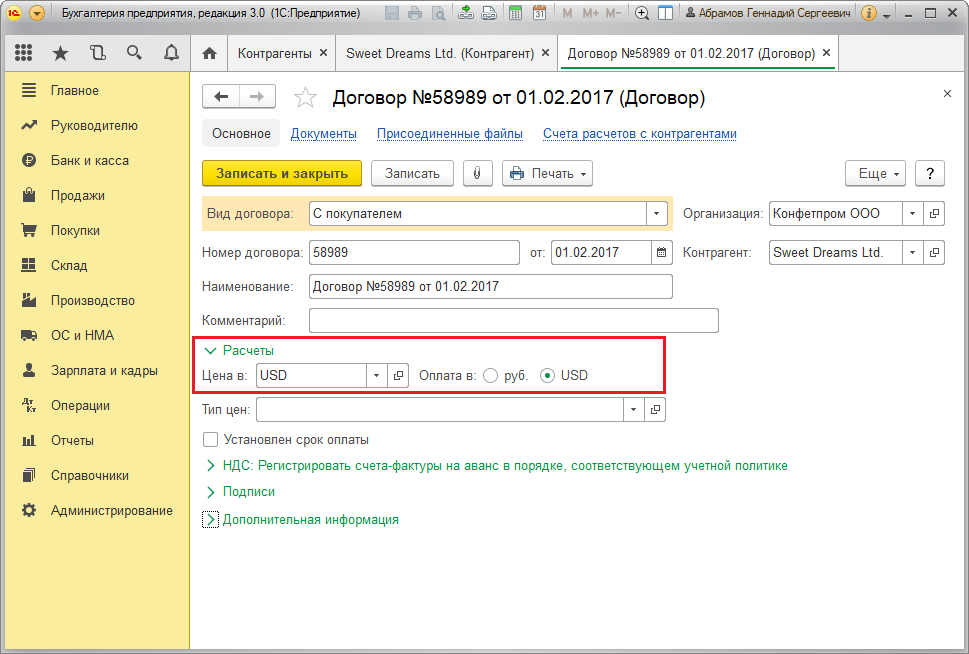

Për të vendosur diferencat e kursit të këmbimit në 1C 8.3, para së gjithash duhet të vendosni saktë detajet e marrëveshjes me palën tjetër. Në këtë rast bëhet fjalë për kontrata të shprehura në monedhë.

Në 1C: Kontabiliteti 8.3, një marrëveshje me një palë mund të gjendet duke përdorur lidhjen "Marrëveshjet" në elementin e drejtorisë "Kontrapalët" ose në drejtorinë "Marrëveshjet". Të dy drejtoritë janë të vendosura në seksionin "Direktoritë - Blerjet dhe Shitjet".

Figura 1 – Seksioni “Marrëveshjet” i elementit të drejtorisë “Kundërpalët”

Figura 2 – Drejtoria “Kontratat”

Le të shqyrtojmë dy raste të lidhjes së kontratave në valutë.

Nëse lidhet me një banor, zgjidhjet e ndërsjella mund të bëhen vetëm në rubla, sepse në përputhje me ligjin e datës 10 dhjetor 2003 Nr. 173-FZ "Për rregullimin dhe kontrollin e monedhës", transaksionet në monedhë midis rezidentëve janë të ndaluara.

Në programin 1C 8.3, krijimi i një marrëveshjeje me një rezident të shprehur në monedhë do të duket kështu. Në seksionin "Llogaritjet" për detaje "Çmimi në" do të vendoset vlera e monedhës dhe kaloni "Pagesa në" rubla do të kenë rëndësi.

Figura 3 – Cilësimet e marrëveshjes së rezidentit

Marrëveshja me një jorezident nënkupton mundësinë e shlyerjeve të ndërsjella në valutë, sepse në përputhje me ligjin e 10 dhjetorit 2003 Nr. 173-FZ, transaksionet në valutë pa para midis rezidentëve dhe jorezidentëve mund të kryhen pa kufizime.

Në programin 1C 8.3, krijimi i një marrëveshjeje me një jorezident të shprehur në monedhë do të duket kështu. Në seksionin "Llogaritjet" për detaje "Çmimi në" dhe kaloni "Pagesa në" do të vendoset vlera e monedhës.

Figura 4 – Cilësimet e kontratës me jorezidentët

Nëse detajet janë konfiguruar saktë dhe kurset e shkarkuara janë aktuale*, të gjitha të dhënat e nevojshme për llogaritjet do të plotësohen automatikisht në dokumentet 1C.

*Çmimet mund të ngarkohen manualisht ose automatikisht në regjistrin e informacionit "Normat e monedhës".

Për të shkarkuar manualisht, hapni direktoriumin "Manedhat" në seksionin "Direktoritë/Banka dhe arka" dhe klikoni "Shkarko kurset e këmbimit".

Figura 5 – Drejtoria “Valutat”

Ju mund të shtoni një monedhë të re në drejtori duke përdorur butonin "Krijo - e re" ose të zgjidhni atë të kërkuar nga klasifikuesi duke përdorur butonin "Krijo - Sipas klasifikuesit".

Figura 6 – Shtimi i monedhës nga klasifikuesi

Për ngarkimin automatik, kryhen cilësimet e detyrës së planifikuar me të njëjtin emër.

Kontabilizimi i diferencave të kursit të këmbimit në 1C 8.3

Pra, nëse cilësimet e listuara në programin 1C janë bërë saktë, atëherë diferenca e kursit të këmbimit reflektohet automatikisht:

- Sipas datës së funksionimit, nëpërmjet dokumentit që regjistron këtë transaksion. Për shembull, përmes dokumenteve “Pranim/fshirje nga llogaria rrjedhëse”, “Shitje/pranim malli”.

- Në fund të muajit nëpërmjet “Rivlerësimit të fondeve valutore”, i cili niset automatikisht në procedurën e “Mbylljes së muajit”.

Pasqyrimi i diferencave të kursit të këmbimit në 1C 8.3

Shembulli nr. 1. Për sa i përket blerjes së mallrave sipas kontratës në valutë

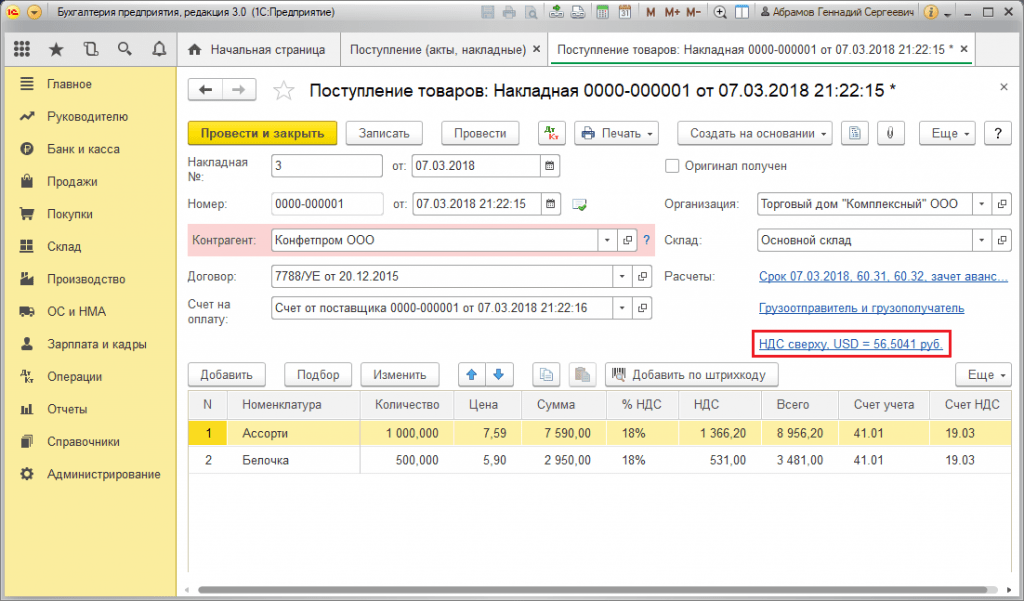

Në shembullin tonë, sipas marrëveshjes me furnizuesin, mallrat u dërguan para pagesës. Kjo ngjarje është regjistruar duke përdorur dokumentin e marrjes së mallrave.

Figura 7 – Kontrata me furnizuesin

Figura 7 – Kontrata me furnizuesin

Në regjistrin e informacionit “Kursimet e valutës” plotësohej automatikisht tarifa në “Faturën e Mallrave”.

Figura 8 – “Pranimi i mallrave”

Figura 8 – “Pranimi i mallrave”

Figura 9 – Postimet për “Pranimin e mallrave”

Figura 9 – Postimet për “Pranimin e mallrave”

Pagesa ndodhi disa ditë më vonë se dërgesa dhe u regjistrua në program duke përdorur dokumentin "Fshirja nga llogaria". Kursi i monedhës në të plotësohej automatikisht nga regjistri "Normat e monedhës", ndryshorja "Shuma" përmban vlerën e shumës së fshirjes në rubla, ndryshorja "Shuma e shlyerjes" përmban vlerën e shumës së fshirjes në monedhe e huaj. Kursi i këmbimit në datën e pagesës plotësohet në detajet “Kursi i shlyerjes”.

Figura 10 – Dokumenti “Fshirja nga llogaria”

Figura 10 – Dokumenti “Fshirja nga llogaria”

Afishimi i diferencës së kursit të këmbimit në këtë rast është pasqyruar në dokumentin “Fshirja nga llogaria”, sepse rillogaritja e vlerës së kreditorit ka ndodhur në datën e shlyerjes së detyrimeve, d.m.th. në datën e pagesës.

Diferenca e kursit të këmbimit është 702,752,79 - 706,446,64 = |-3,693.85| = 3693,85 rubla. Vlera që rezulton përkon me vlerën në afishimin për diferencën e kursit të këmbimit Dt 91,02 – Kt 60,31 në dokumentin “Fshirja nga llogaria rrjedhëse”. Kështu, diferenca negative e kursit të këmbimit është pasqyruar në llogarinë 91.02 “Shpenzime të tjera”.

Figura 11 – Postimet sipas dokumentit “Fshirja nga llogaria”

Figura 11 – Postimet sipas dokumentit “Fshirja nga llogaria”

Shembulli nr. 2. Për sa i përket tregtimit të valutës

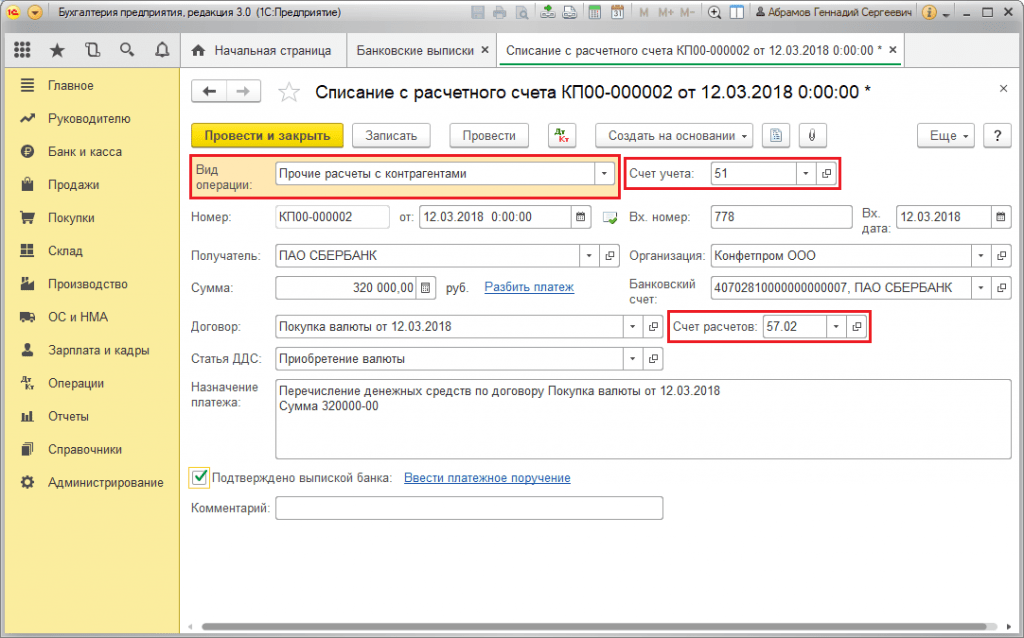

Si pjesë e operacionit blerjet e valutës transferimi i DS në bankë kryhet përmes dokumentit "Fshirja nga llogaria" (lloji "Shlyerje të tjera me palët"). Detaji “Llogaria e kontabilitetit” përmban llogarinë 51 “Llogaritë e shlyerjes”, dhe “Llogaria e shlyerjes” përmban llogarinë 57.02 “Blerje valutore”.

Figura 12 – Transferimi i fondeve në bankë për blerjen e valutës nga dokumenti “Fshirja nga llogaria”

Figura 12 – Transferimi i fondeve në bankë për blerjen e valutës nga dokumenti “Fshirja nga llogaria”

Figura 13 – Postimet “Fshi nga llogaria”

Figura 13 – Postimet “Fshi nga llogaria”

Për të kredituar valutën e blerë në një llogari (përkatësisht, një llogari në valutë), ajo vjen nga “Arkëtimet në llogari” me llojin operacional “Blerje valutore”. Rreshti "Llogaria" përmban llogarinë 52 "Llogaritë valutore", dhe "Llogaria e shlyerjeve" - 57.02 "Blerja e valutës së huaj". “Kursi bankar” përmban kursin e këmbimit të vendosur nga banka për blerjen e valutës. Norma e Bankës Qendrore plotësohet automatikisht në të dhënat me të njëjtin emër në datën e operacionit. Për të shfaqur diferencën, aktivizoni "Paraqitni diferencat e kursit të këmbimit si shpenzime".

Figura 14 – Kreditimi i valutës së blerë në një llogari në valutë të huaj përmes “Faturës në llogari”

Figura 14 – Kreditimi i valutës së blerë në një llogari në valutë të huaj përmes “Faturës në llogari”

DS në shumën prej 312,406,05 rubla kreditohet me kursin e këmbimit të Bankës Qendrore dhe pasqyrohet nga shënimet Dt 52 - Kt 57.02 "Blerja e valutës së huaj".

Këtu, diferenca e kursit të këmbimit ndodh si rezultat i rillogaritjes së DS në datën e marrjes, kështu që shfaqet në "Faturën në llogari".

Diferenca e kursit të këmbimit është 312,406,05 - 315,700,00 = |-3,293.95| = 3293,95 rubla. Vlera që rezulton përkon me vlerën në afishimin për diferencën e kursit të këmbimit Dt 91,02 – Kt 57,02 në dokumentin “Faturë në llogarinë rrjedhëse”.

Kështu, diferenca negative e kursit të këmbimit është pasqyruar në llogarinë 91.02 “Shpenzime të tjera”. Postimi i diferencave të kursit të këmbimit në 1C:

Figura 15 – Afishimi i diferencave të kursit të këmbimit kur blini valutë në dokumentin “Faturë në llogari”

Figura 15 – Afishimi i diferencave të kursit të këmbimit kur blini valutë në dokumentin “Faturë në llogari”

Shuma prej 320,000,00 rubla e transferuar për blerjen e monedhës ishte më shumë se 315,700.00 e shpenzuar. Prandaj, bilanci i fondeve në shumën 320,000.00 – 315,700.00 = 4,300 rubla duhet të kreditohet në llogarinë e rublave duke përdorur dokumentin "Faturë në llogarinë rrjedhëse" me llojin e transaksionit "Faturë tjetër".

Operacioni shitjet e valutës kryhet në mënyrë të ngjashme:

- Transferimi i fondeve në bankë nga një llogari në valutë të huaj regjistrohet në "Fshirje nga llogaria" me pamjen "Shlyerje të tjera me palët". Detaji “Llogaria” përmban llogarinë 52 “Llogaritë valutore”, “Llogaria e shlyerjes” – 57.22 “Shitjet e valutës”.

- Kreditimi i DS nga shitja e valutës së huaj në një llogari rubla kryhet përmes "Pranimit në llogarinë rrjedhëse" me llojin e operacionit "Faturë nga shitja e valutës së huaj". “Llogaria e kontabilitetit” dhe “Llogaria e shlyerjes” përmbajnë përkatësisht llogaritë 51 dhe 57.22.

Shembulli nr. 3. Në kushtet e rillogaritjes në ditën e fundit të muajit

Në kuadër të operacionit rutinë “Rivlerësimi i valutës së huaj”, dokumenti lançohet automatikisht në procedurën “Mbyllja e muajit”, e vendosur në “Operacione/Mbyllje Periudha” ose në “Operacione/Mbyllje Periudha/Operacione rutinë”.

Figura 16 – Procedura “Mbyllja e muajit”.

Figura 16 – Procedura “Mbyllja e muajit”.

Gjatë kryerjes së operacionit rutinë "Rivlerësimi i valutës së huaj", vlera e bilanceve përkthehet në rubla për të gjitha llogaritë me shenjën e kontabilitetit të monedhës me kursin e Bankës Qendrore të Federatës Ruse në drejtorinë "Manedhat". Gjatë rivlerësimit të fondeve në valutë, teprica në valutë konsiderohet e pandryshuar.

Figura 17 – Transaksionet e rivlerësimit të monedhës

Figura 17 – Transaksionet e rivlerësimit të monedhës

Balancat në monedhën e rregulluar të kontabilitetit (rubla) llogariten me kursin e treguar në drejtorinë "Maledhat" në kohën e rivlerësimit, prandaj, para operacionit, duhet të siguroheni që normat aktuale të monedhave të përdorura të vendosen sipas dëshirës data e periudhës së raportimit (dita e fundit e muajit).